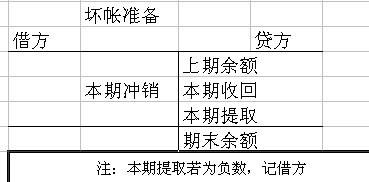

坏账准备账户借方和贷方分别登记的内容有哪些

贷方登记按期估计的坏笨仃鲈衷账准备数额,借方登记已确认为坏账应予注销的应收账款数额。余额通常在贷方,表示已经预提尚未注销的坏账准备数,在期末资产负债表上列作应收账款的减项。

1、首次计提坏账准备:

应计提数=期末应收账款余额×计提比例

2、计提坏账准备时:

借:资产减值损失--坏账损失

贷:坏账准备

3、以后计提坏账准备:

(1)期末坏账准备应有余额>期末“坏账准备”账户贷方余额,按差额补。

借:资产减值损失--坏账损失

贷:坏账准备

(2)期末坏账准备应有余额<期末“坏账准备”账户贷方余额,按差额冲减。

冲减已计提的坏账准备时:

借:坏账准备

贷:资产减值损失--坏账损失

(3)期末坏账准备应有余额+计提坏账准备前“坏账准备”账户借方余额之和计提。

借:资产减值损失--坏账损失

贷:坏账准备

(4)期末坏账准备应有余额为零时,应将“坏账准备”账户余额记至零

借:坏账准备

贷:资产减值损失--坏账损失

(5)坏账又收回的时候:

借:应收账款

贷:坏账准备

同时:

借:银行存款

贷:应收账款

扩展资料

注意点:

第一,新准则规定,企业对于应收账款、其他应收款及符合条件的应收票据和预付账款计提坏账准备,与旧准则规定有所不同。

第二,计算计提的坏账准备和坏账准备科目余额时,先要注意题目中要求的计提坏账准备的方法、坏账准备的计提比例,判断是否需要考虑坏账准备科目余额后,按照题目的要求一步步地处理,通常在每年末都需要将坏账准备科目余额计算出,以便计算的直观性和准确性。

第三,企业对与关联方发生的应收款项一般不能全额计提坏账准备。但如果有确凿证据表明关联方(债务单位)已撤销、破产、资不抵债、现金流量严重不足等,并且不准备对应收账款进行重组或无其他收回方式的,则对预计无法收回的应收关联方的款项也可以全额计提坏账准备。

参考资料来源:百度百科-坏账准备