债权投资的会计账务处理

1、当债权购入的时,其账务处理如下:借:债权投资-成本债权投资-利息调整(成本与收购价间的差额)贷:银行存款

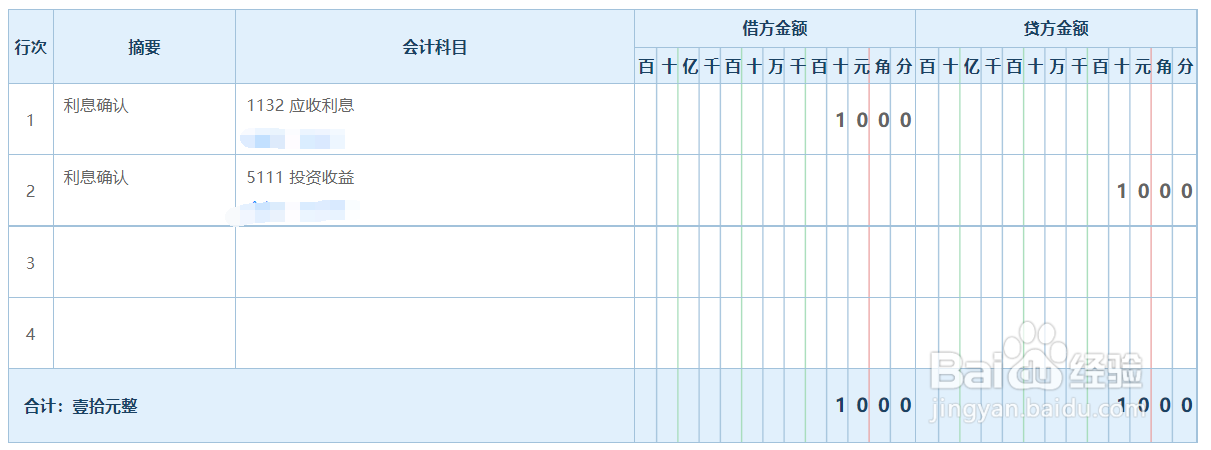

2、在月末或年末确认利息时,其账务处理如下:借:应收利息贷:投资收益

3、最后要把债权处置时,其账务处理如下:借:银行存款贷:债权投资-成本债权投资-利息调整(成本与收购价间的差额)投资收益(倒挤后的差额)

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:25

阅读量:20

阅读量:95

阅读量:66

阅读量:63