红字冲销与做反方向分录有什么区别

1、性质

红字冲销:先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录的菱诎逭幂方法,一般用于会计科目用错等。

做反方向分录:是涉及到损益类的支出科目,如管理费用、财务费用,在月末结转利润时,记贷方,平时这些费用如有收回时,如果也记入贷方,就容易和月末结转利润金额混在一起,所以这些费用如又收回时,都用红字记在借方。

2、适用范围

红字冲销:适用范围较广,一般情况下,错误都可以用红字冲销法进行更正。典型的是记账后发现错误,而账簿记录的错误源于记账凭证的错误,记账凭证的错误在于账户名称或记账方向有错或者方向、金额都错等严重的错误。

做反方向分录:“反向分录调整”只用于调整相同业务转回。

扩展资料:

红字冲销法的适用情况:

1、根据记账凭证所记录的内容记账以后,发现记账凭证中的应借,应贷会计科目或记账方向有错误,应采用红字更正法。

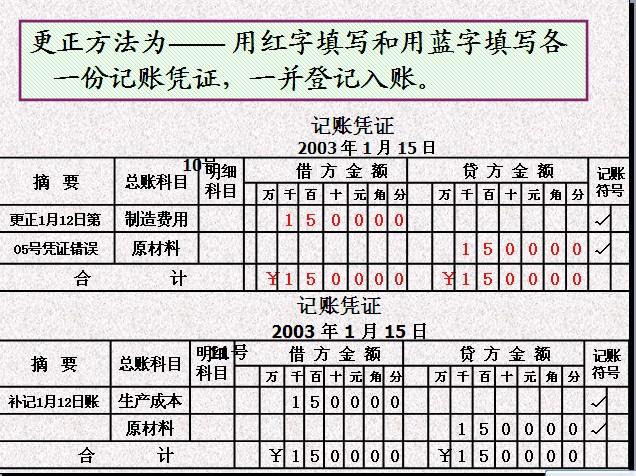

2、进行更正时,先用红字金额填制一张与原内容一致的记账凭证,据以用红字金额登记 入账,在摘要栏注明"冲减×月×日×号凭证错误",冲销原错误记录.然后用蓝字填写一张正确的凭证,重新登记入账。

3、科目正确,实记金额大于应记金额进行更正时,将多记金额填制记账凭证,据以红字金额入账,冲销其大于应记金额的差额改正错账。

参考资料来源:百度百科-红字冲销法

参考资料来源:百度百科-会计分录

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。