明细账中借方 贷方怎么分

明细账中的借方和贷方的区别:

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但扣泥湃玳借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

“有借必有贷,借贷必相等”,就是说每一笔分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。知道六个会计要素:资产、负债、所有者权益、收入、费用、利润

在六个要素中有两个等式:

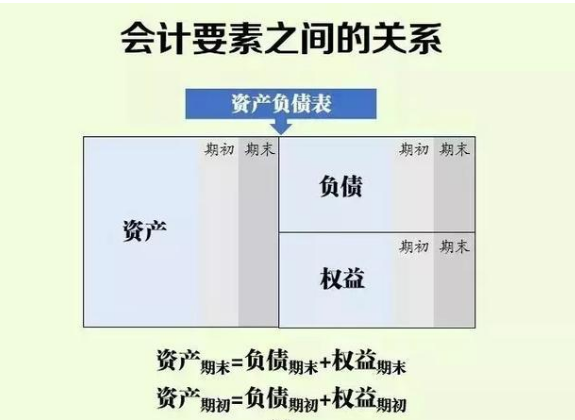

资产=负债+所有者权益

(资产是资金的去向,负债、所有者权益是资金的来源)

收入-费用=利润

扩展资料

资产类:银行存款、库存现金、其他货币资金、应收账款、其他应收款、固定资产、累计折旧、无形资产、原材料、库存商品等。

负债类:长/短期借款、应付职工薪酬、应付账款、其他应付款等

所有者权益类:基本上都会用到,去查看会计科目汇总

成本类:生产成本、制造费用等

费用类:销/管/财三大费用、主营业务成本、其他业务成本等

收入类:主营业务收入、其他业务收入等

例如:

1、 本月提取备用金1000元。

借:库存现金 1000

贷:银行存款 1000

2、 业务员小王出差借款1500元,以现金支付。

借:其收它应收款——小王 1500

贷:库存现金 1500

3、月底小王回公司报销1000元,余款退回;若报销1600元

借:管理费用——差旅费 1000

库存现金 500

贷:其它应收款 1500

参考资料来源:百度百科-明细账

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。