一般纳税人向小规模纳税人销售货物怎么算增值税

一般纳税人不管把货物镓恰鲜仍销售给谁,都是按17%(或13%)计算增值税。如果销售时按价税合计收款的,先计算不含税销售额=含税销售额/1.17 比如销售给小规模纳税人销售金额(含税)为11700元,那么不含税销售额=11700/1.17=10000。应交增值税=10000*17%=1700

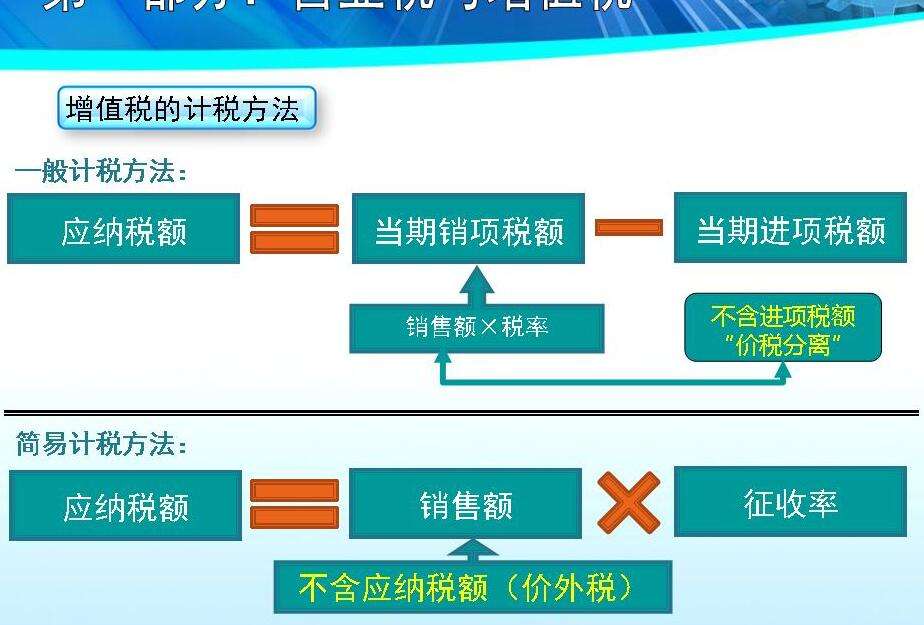

增值税纳税人销售货物和应交税劳务,按照销售额和适用税率计算并向购买方收取的增值税税额,此谓销项税额。属于财务过程中的一个环节。

当期销项税额=当期销售额×适用税率销项税额=(不含税)销售额×税率销项税额=(含税)销售额/(1+税率)×税率

小规模纳税人销售货物,不可以开17%的增值税票,如果税金是8500,是17%税率。应该是3%,即使代开专用票,一般纳税人也是按3%计入进项,而不能按17%。

扩展资料:

一般纳税人

(1)生产货物或者提供应税劳务的纳税人,以及以生产货物或者提供应税劳务为主(即纳税人的货物生产或者提供应税劳务的年销售额占应税销售额的比重在50%以上)并兼营货物批发或者零售的纳税人,年应税销售额超过50万的;

(2)从事货物批发或者零售经营,年应税销售额超过80万元的。

小规模纳税人

(1)从事货物生产或者提供应税劳务的纳税人,以及从事货物生产或者提供应税劳务为主(即纳税人的货物生产或者提供劳务的年销售额占年应税销售额的比重在50%以上),并兼营货物批发或者零售的纳税人,年应征增值税销售额(简称应税销售额)在50万元以下(含本数)的。

(2)除上述规定以外的纳税人,年应税销售额在80万元以下(含本数)。

参考资料来源:百度百科-增值税

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:56

阅读量:62

阅读量:88

阅读量:69

阅读量:21