滞纳金怎么做账

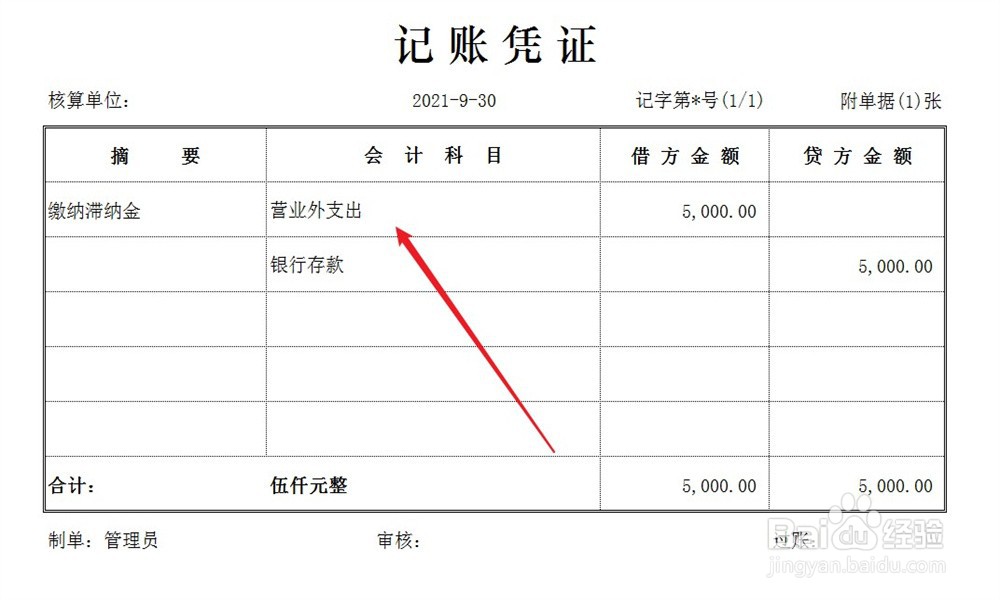

1、企业缴纳本年的滞纳金,计入营业外支出科目,账务处理方法如下。

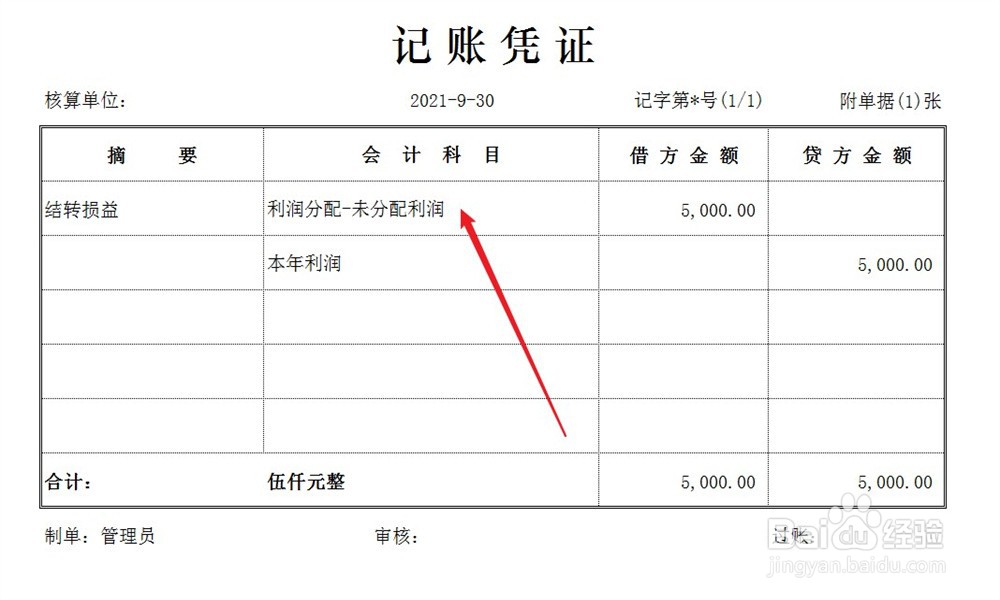

2、期末结账时,将营业外支出科目余额全部结转至企业损益,账务处理方法如下。

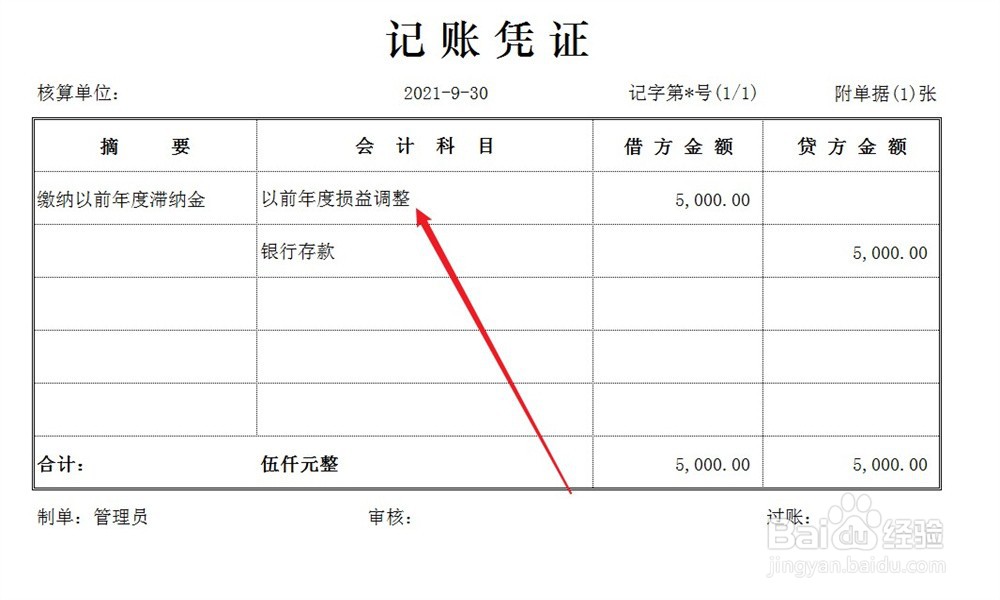

3、企业缴纳以前年度的滞纳金,应使用以前年度损益调整科目进行核算,账务处理方法如下。

4、同时,将以前年度损益调整科目余额结转至未分配利润,不能影响本年损益,账务处理方法如下。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

1、企业缴纳本年的滞纳金,计入营业外支出科目,账务处理方法如下。

2、期末结账时,将营业外支出科目余额全部结转至企业损益,账务处理方法如下。

3、企业缴纳以前年度的滞纳金,应使用以前年度损益调整科目进行核算,账务处理方法如下。

4、同时,将以前年度损益调整科目余额结转至未分配利润,不能影响本年损益,账务处理方法如下。