原材料采购成本怎么算,如何进行会计处理

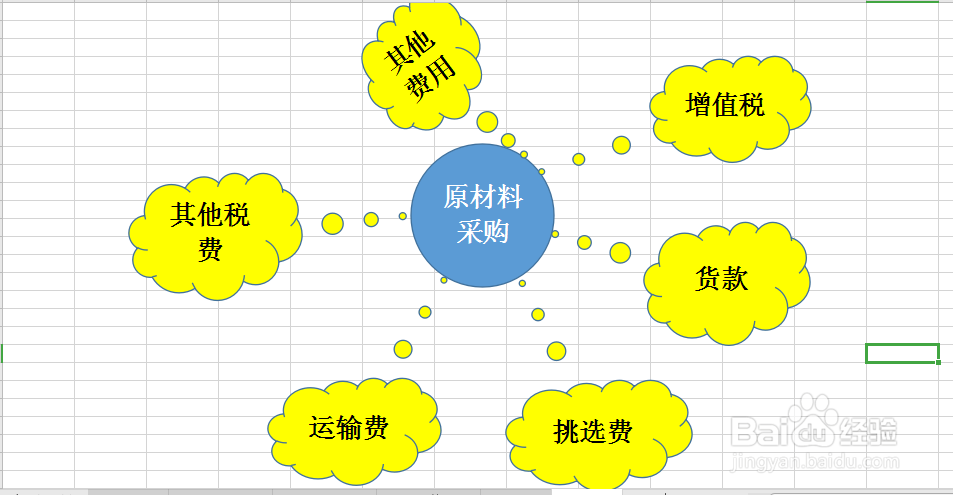

1、原材料采购所涉及的项目主要有如下几项,货款、增值税,其他税费、运输费用、入库前的挑选费用以及其他一些入库前的费用,那么哪些属于原材料的采购费用呢?如何进行会计处理呢?

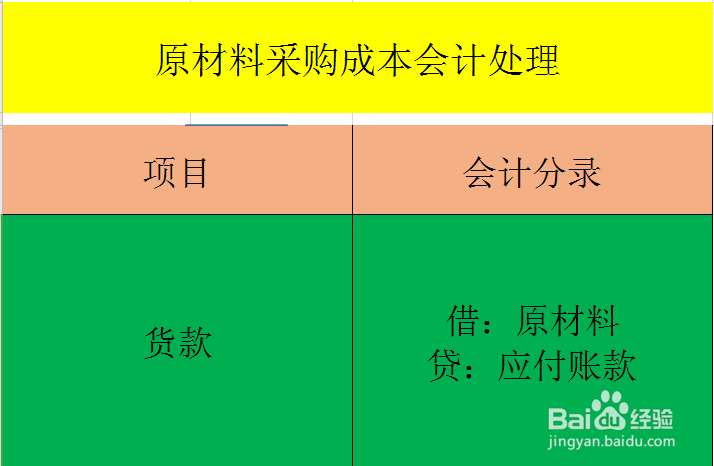

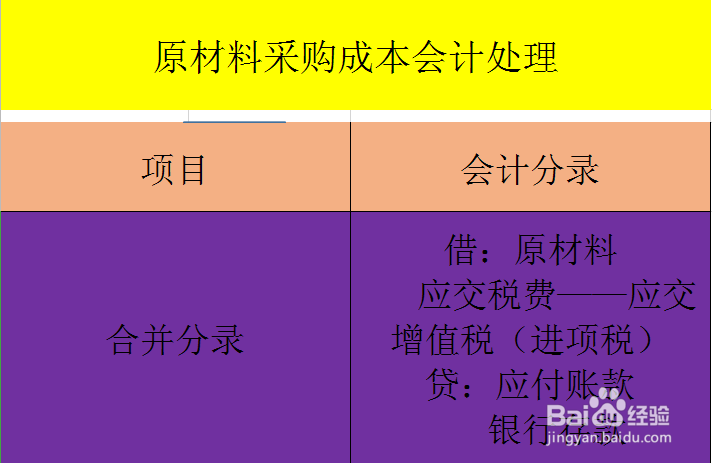

2、原材料的采购项目货款,一般称做“价”,企业一般与供应商建立往来账,在会计处理过程中记应付账款,属于负债,企业获得原材料,记借方原材料,增加负债,应付账款记贷方。

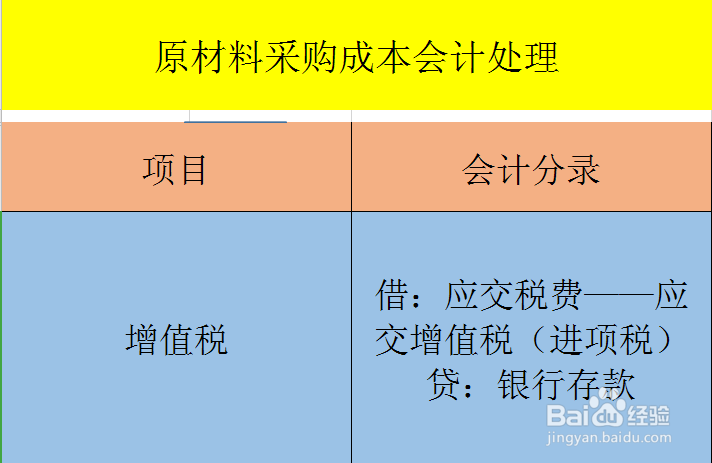

3、增值税一般称为“税”,增值税属于价外税,企业可以抵扣,记借方,应交税费——应交增值税(进项税),不计入原材料采购成本中,一般用银行存款支付,所以贷记银行存款。

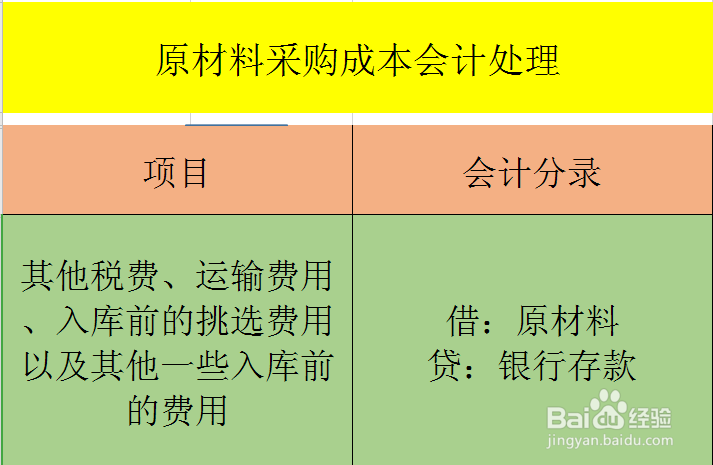

4、其他税费、运输费用、入库前的挑选费用以及其他一些入库前的费用。统称为“费”统一计入原材料的采购成本中,用银行存款支付。所以会计处理如下,企业原材料增加,借记原材料,银行存款减少,贷记银行存款。

5、所以原材料采购成本一般包含“价”+“费”,然后结合“税”,企业原材料采购的会计处理如下图片显示。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:54

阅读量:66

阅读量:62

阅读量:86

阅读量:87