低值易耗品财务上如何做账

低值易耗品不同于固定资产,一般来说它的价值较低(在10元到2000元之间),使用年限在一年以内,可以作为工具重复使用,但是易损耗。因此,财务上对低值易耗品的核算区别于固定资产。在2014年的会计准则中,将低值易耗品归属于“周转材料”会计科目下面核算。低值易耗品的摊销有三种方法,分别是:一次摊销法、分次摊销法和五五摊销法。

工具/原料

企业会计准则(2014版)

低值易耗品的购入

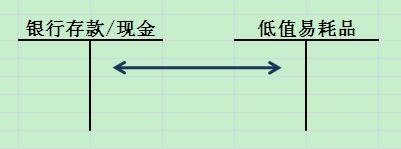

1、购买低值易耗品,验收入库的同时支付款项的情况,根据实际成本入账。借:低值易耗品 贷:银行存款/现金

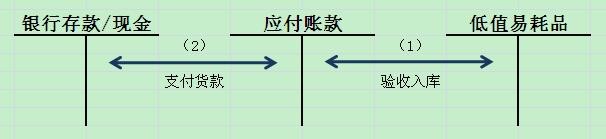

2、购买低值易耗品,先验收入库,后支付款项,就要在往来“应付账款”科目过渡,根据低值易耗品的实际成本或者暂估成本入账。验收入库:借:低值易耗品 贷:应付账款支付货款:借:应付账款 贷:银行存款/现金

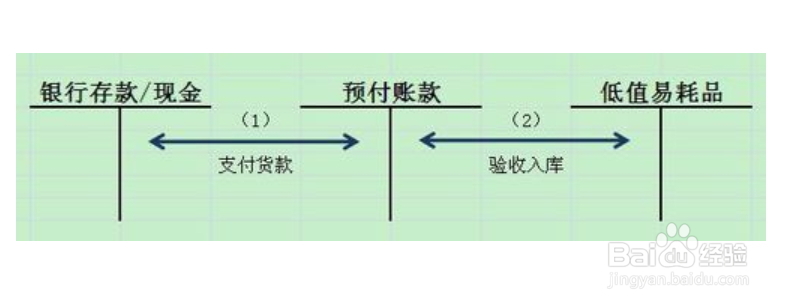

3、购买低值易耗品,先支付款项,后收货并验收入库,就要在往来“预付账款”科目过渡,根据低值易耗品的实际成本或者暂估成本入账。支付货款:借:预付账款 贷:银行存款/现金验收入库:借:低值易耗品 贷:预付账款

低值易耗品的领用和摊销

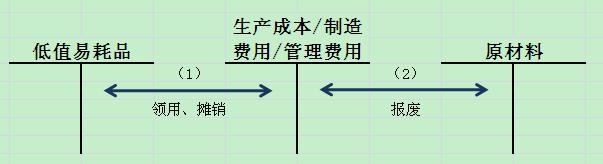

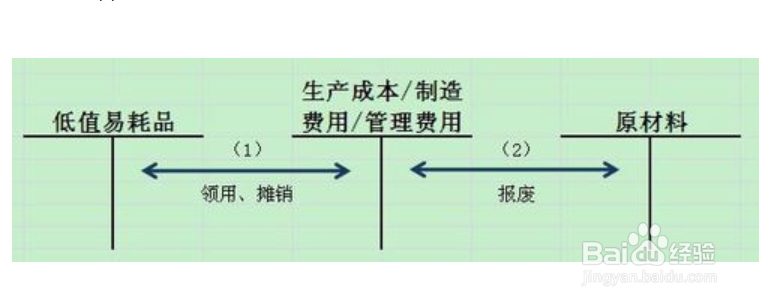

1、一次性摊销法(1)领用时一次性摊销,按照低值易耗品实际的用途将其全部成本摊销进相应的科目。借:生产成本/制造费用/管理费用 贷:低值易耗品(2)低值易耗品报废时,其残值冲减相应的费用成本借:原材料 贷:生产成本/制造费用/管理费用

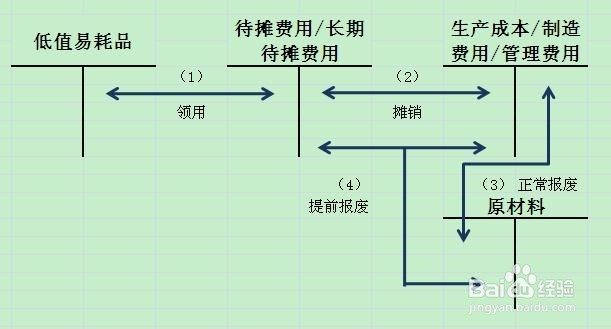

2、分次摊销法如果一次性领用的低值易耗品价值较高或者数额较多,使用期限较短,可以采用分次摊销法进行核算。(1)领用借:待摊费用/长期待摊费用 贷:低值易耗品(2)摊销:根据低值易耗品实际的用途将其全部成本摊销进相应的科目。借:生产成本/制造费用/管理费用 贷:待摊费用/长期待摊费用(3)报废 已经摊销完毕的低值易耗品应当将残值冲减相应的成本费用。借:原材料 贷:生产成本/制造费用/管理费用 对于提前报废的低值易耗品,应当将未摊销的金额减去材料残值的余额计入相应的成本费用。借:原材料 生产成本/制造费用/管理费用 贷:待摊费用/长期待摊费用

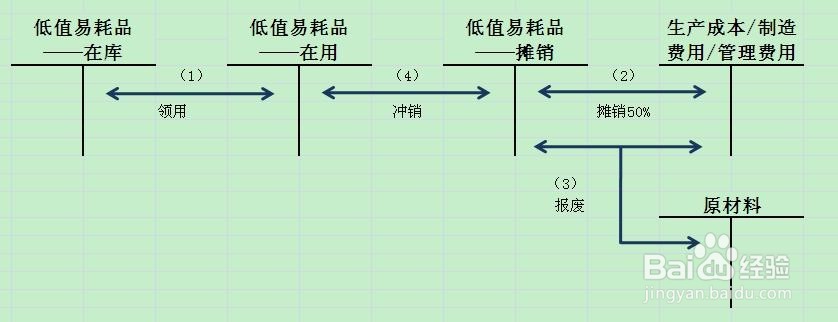

3、五五摊销法五五摊销法也算是分次摊销法的一种,即低值易耗品在领用时摊销50%,在报废时摊销剩余的50%。采用五五摊销法需要在低值易耗品下设三个明细科目“在库低值易耗品”、“在用低值易耗品”、“低值易耗品摊销”。(1)领用借:低值易耗品——在用低值易耗品 贷:低值易耗品——在库低值易耗品(2)摊销,按照领用低值易耗品实际成本的50%进行摊销,按照领用用途计入相应的成本费用。借:生产成本/制造费用/管理费用 贷:低值易耗品——低值易耗品摊销(3)报废时,摊销剩下的50%成本,同时材料的残值冲减相应的费用成本。借:原材料 生产成本/制造费用/管理费用 贷:低值易耗品——低值易耗品摊销冲销低值易耗品的成本借:低值易耗品——低值易耗品摊销 贷:低值易耗品——在用低值易耗品