存货成本与存货决策的关系是什么管理会计作业,感谢了!

存货成本是存货决策的飒劐土懿重要信息,包括购买成本、储存成本、缺货成本。存货成本低是存货决策的标准,即求存货成本的最小值。

存货占用成本大致可以分为四种:

1、存货决策存货空间费用:

存货的保存常常需要热、光、冷冻、安全等专门的服务,有关设备可以租赁,也可以建造,但无论是租赁设备还是自建设备,都是存货越多,空间费用越高。

2、存货决策资金成本:

实际上,存货也是企业投资的一种形式,因此企业会丧失投资于其他方面的机会收益。存货越多,全部存货的资金成本也就越高。

3、存货决策税金与保险费:

企业的存货通常都须加以保险,并负担税金。在制定购量决策时,必须考虑到这两项费用。

4、存货决策折旧与报废损失:

企业的存货须冒损坏、降价、报废等风险。尽管这项成本难以计算,但很显然,存货越多,这项成本越高。

扩展资料:

存货成本确定方法:

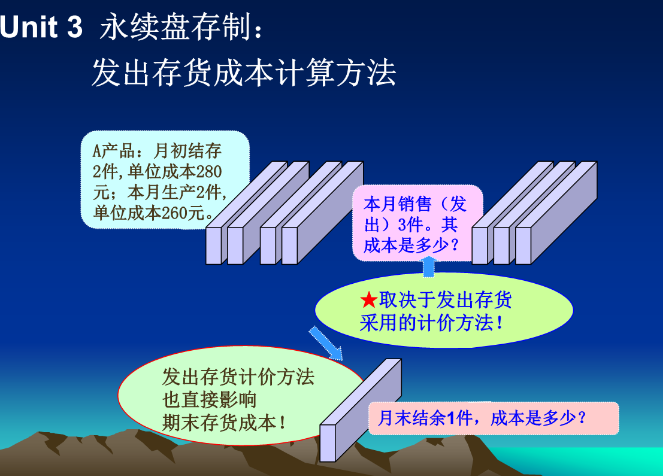

在企业中,为了方便,同一种存货往往堆放在一起,并不问它们究竟是何时从何地购入的。而实际上在现实世界中,价格是千变万化的,不同批次购入的同种存货购价各不相同的情况经常发生,于是就不可避免地产生了一个问题:企业在计算发出货品或期末存货的单价时,究竟以什么样的价格为基础呢。

通常有四种方法来确定发出货品的成本,分别叫具体辨认、先进先出、加权平均法、个别计价法等方法。它们都是企业经常采用的方法,各有优劣和使用条件。

在存货管理中一个关键性的问题是最佳库存量的确定。不同规模的企业,其库存要求也各自有所不同。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:27

阅读量:69

阅读量:54

阅读量:95

阅读量:38