城市建设维护税怎么计算

1、第一步:确定纳税人应纳税额:纳税人的应纳税额等于其销售额或收入额与适用税率的乘积。纳税环节确定在纳税人缴纳的增值税、消费税的环节上,从商品生产到消费流转过程中只要发生增值税、消费税的当中一种税的纳税行为,纳税额要以这两种税为依据计算缴纳城市维护建设税。

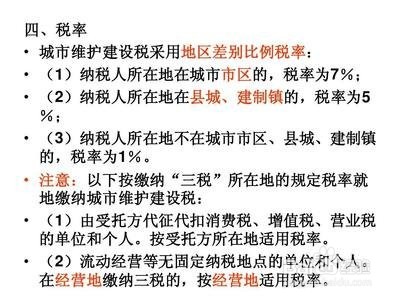

2、第二步:确定适用税率一般来说,城镇规模越大,所需要的建设与维护资金越多。与此相适应,城市维绻栌泌氘护建设税规定,纳囤耽编龋税人所在地为城市市区的,税率为7%;纳税人所在地为县城、建制镇的,税率为5%;纳税人所在地不在城市市区、县城或建制镇的,税率为1%。这种根据城镇规模不同。差别设置税率的办法,较好地照顾了城市建设的不同需要。根据《中华人民共和国城市维护建设税法》(一)纳税人所在地在市区的,税率为百分之七;(二)纳税人所在地在县城、镇的,税率为百分之五;(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。

3、第三步:税额计算城市维护建设税应纳税额的计算比较简单,确定了纳税额和税率之后,应纳税额=(殂翼瑟擀实际缴纳增值税+消费税)×适用税率。例如,某企业的销售额为100万元,适用税率为3%,则其应纳税额为3万元。如果城市维护建设税税率为7%,则其城市维护建设税为2,100元(3万元×7%)。需要注意的是,企业在缴纳城市维护建设税时,应当根据实际情况进行申报和缴纳。同时,企业在进行税务申报时,应当遵守国家和地方税收法规,确保纳税合规性。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。