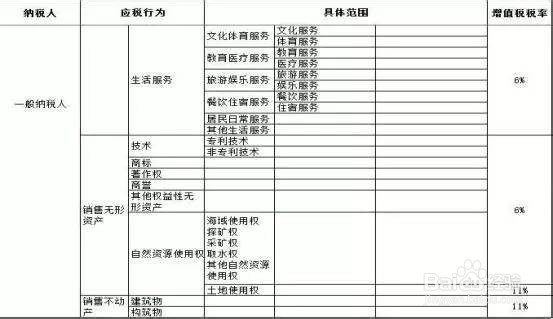

增值税税收筹划方法

1、在钢铁生产、加工企业与机械制造、加工企业的原料中,废旧钢铁占有相当比例。废旧钢铁的来源主要有两条供应渠道:一是从专门的废旧物资经营企业购入。

2、二是从回收废旧物资的个体户、个人直接收购。前者可以按废旧物资经营单位开具的税务机关监制的普通发票上注明的金额,依10%计算抵扣进项税额,但往往价格较高。

3、后者无法取得税务机关监制的发票,不能抵扣进项税额,但其价格较低。如果企业全年耗用的废钢铁数量很大,收购金额很高,可考虑成立一个废旧物资回收经营公司,作为独立法人申请办理一般纳税人认定手续,实行独立核算,负责向个人收购企业需要的废旧钢铁,企业再按市场价格购入,就可取得增值税专用发票抵扣进项税额。

4、根据财政部、国家税务总局文件规定:自2001年5月1日起,对废旧物资回收经营单位销售其收购的废旧物资免征增值税。

5、同时,规定生产企业增值税一般纳税人购入废旧物资经营单位销售的废旧物资,可按照普通发票上注明的金额,按10%计算抵扣进项税额。

6、最后通过增值税税收筹划企业可将原来无法抵扣的进项税额变成可抵扣,从整体上降低了增值税应纳税额。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:81

阅读量:65

阅读量:34

阅读量:84

阅读量:87