账上有两年的“其他应收款”,而且收不回,用不用做什么账务处理呢

其他应收款不能收回,茧盯璜阝就做坏账处理。

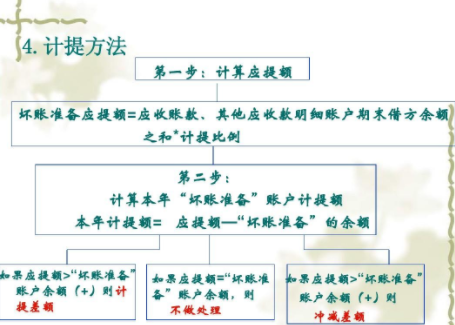

1、计提坏账准备

借:资产减值损失-计提坏账准备

贷:坏账准备

2、转销坏锣拒费蒸账

借:坏账准备

贷:应收账款

扩展资料:

一、本科目核算企业应收款项的坏账准备。

二、本科目可按应收款项的类别进行明细核算。

三、计提坏账准备的主要环节。

(一)资产负债表日,应收款项发生减值的,按应减记的金额,借记“信用减值损失”科目,贷记本科目。本期应计提的坏账准备大于其账面余额的,应按其差额计提;应计提的坏账准备小于其账面余额的差额做相反的分录。

(二)对于确实无法收回的应收款项,按管理权限报经批准后作为坏账,转销应收款项,借记本科目,贷记“应收票据”、“应收账款”、“预付账款”、“应收分保账款”、“其他应收款”、“长期应收款”等科目。

(三)已确认并转销的应收款项以后又收回的,应按实际收回的金额,借记“应收票据”、“应收账款”、“预付账款”、“应收分保账款”、“其他应收款”、“长期应收款”等科目。

贷记本科目;同时,借记“存款”科目,贷记“应收票据”、“应收账款”、“预付账款”、“应收分保账款”、“其他应收款”、 “长期应收款”等科目。

对于已确认并转销的应收款项以后又收回的,也可以按照实际收回的金额,借记“银行存款”科目,贷记本科目。

四、本科目期末贷方余额,反映企业已计提但尚未转销的坏账准备。

参考资料来源:百度百科-坏账准备

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。