增值税税负率 计算是除以的 不含税的销售收入,还是含税的销售收入

都是按照不含税的收入塥骈橄摆计算的。

3%的税负率,那么应该交的税是100W*3%=3W,进项税=17-3=14W。

则进项的金额=14/0.17=864.71万元。

增值税税负率计算,是应纳税额除以不含税销售额。

如果计算当期的就当期的应纳税额除以当期的不含税销售额。如果是当年累计数计算税负率,就是年初至当月的累计应纳税额除以 年初至当月的累计的不含税销售额,就计算出了税负率。

扩展资料:

一般增值税的税负率是销售总额的1%。对小规模纳税人来说,税负率就是征收率:商业4%,工业6%(现统一按3%征收),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:

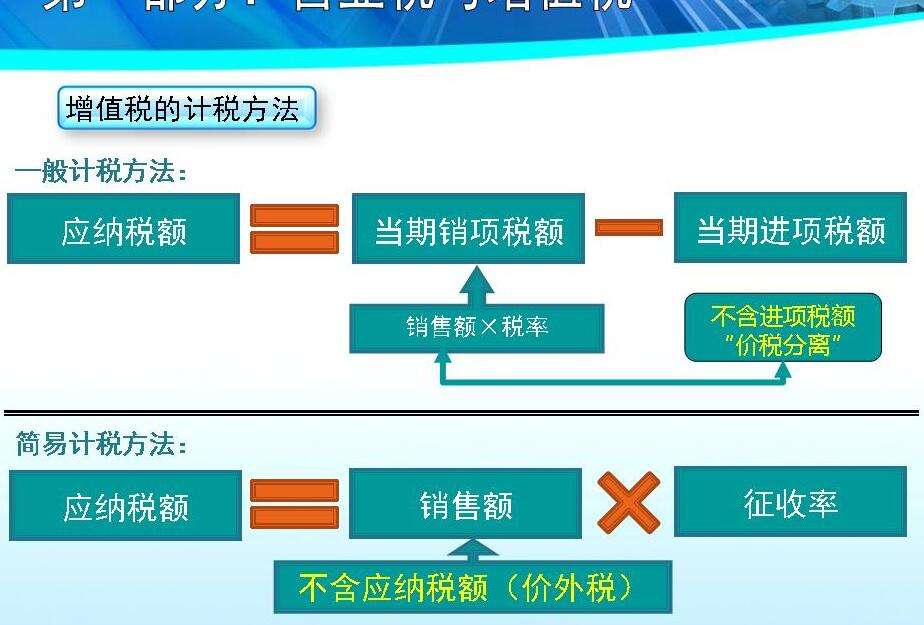

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+ 本期进项税额-进项转出-出口退税-期末留抵进项税额

一般来讲,各个行业的毛利率是趋于同化,保持在一个波动区间之内的,这也就形成了增值税有一个行业的平均税负率,税务机构习惯把各个行业的税负率做为考核企业经营是否有异常的一个指标。

参考资料来源:百度百科-增值税税负率

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:64

阅读量:52

阅读量:32

阅读量:84

阅读量:57