税收返还会计处理

1、企业收到税收返还,将收款额计入其他收益或营业外收入科目,会计处理方法如下。

2、当月期末结账时,将其他收益或营业外收入科目余额直接结转至本年利润科目,会计处理方法如下。

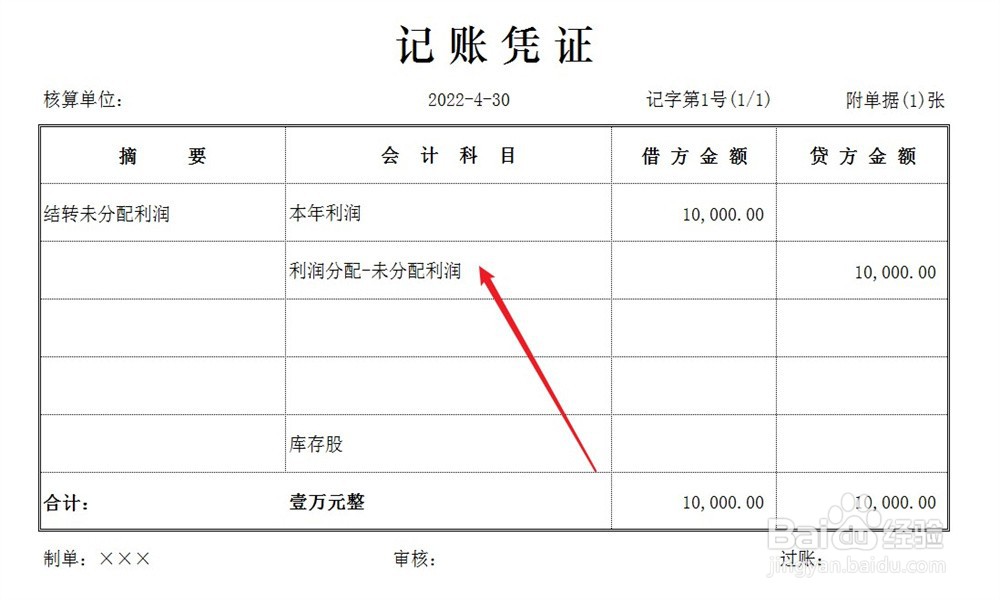

3、最后,将本年利润科目余额结转至未分配利润科目,会计处理方法如下。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:36

阅读量:47

阅读量:32

阅读量:53

阅读量:37