关于科目汇总表账务处理程序说法正确的是

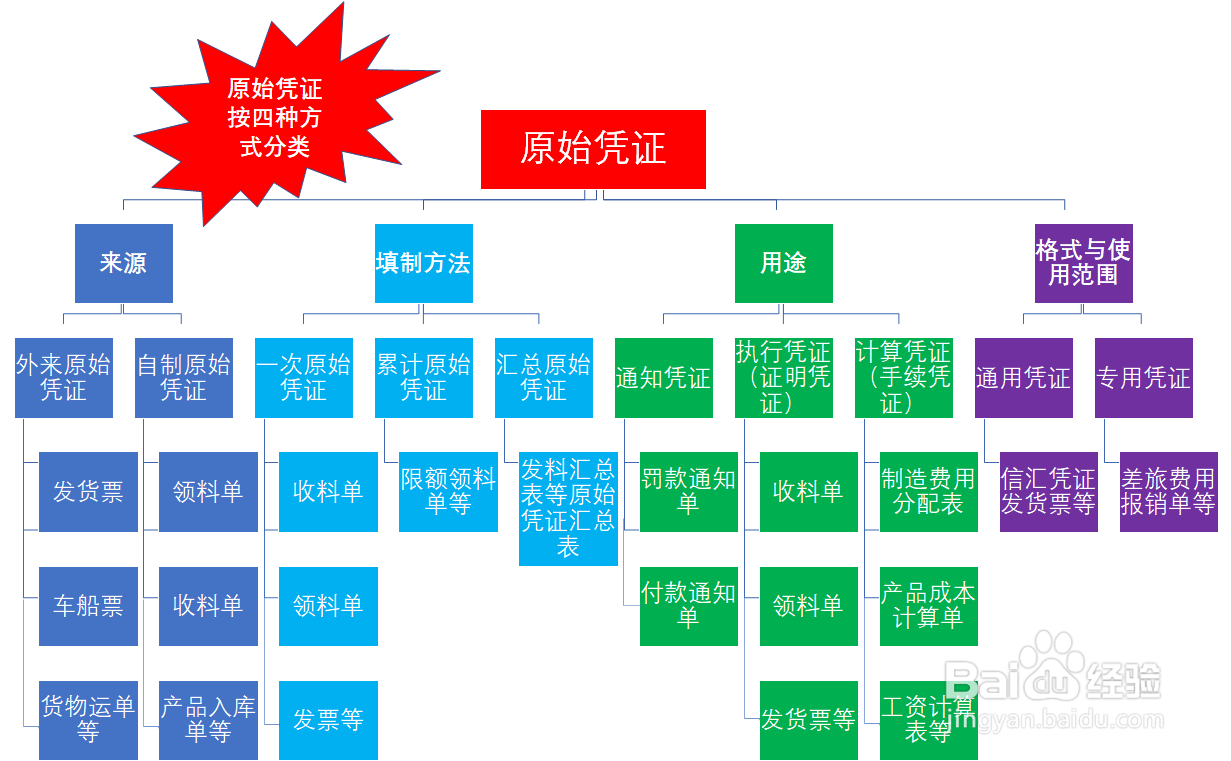

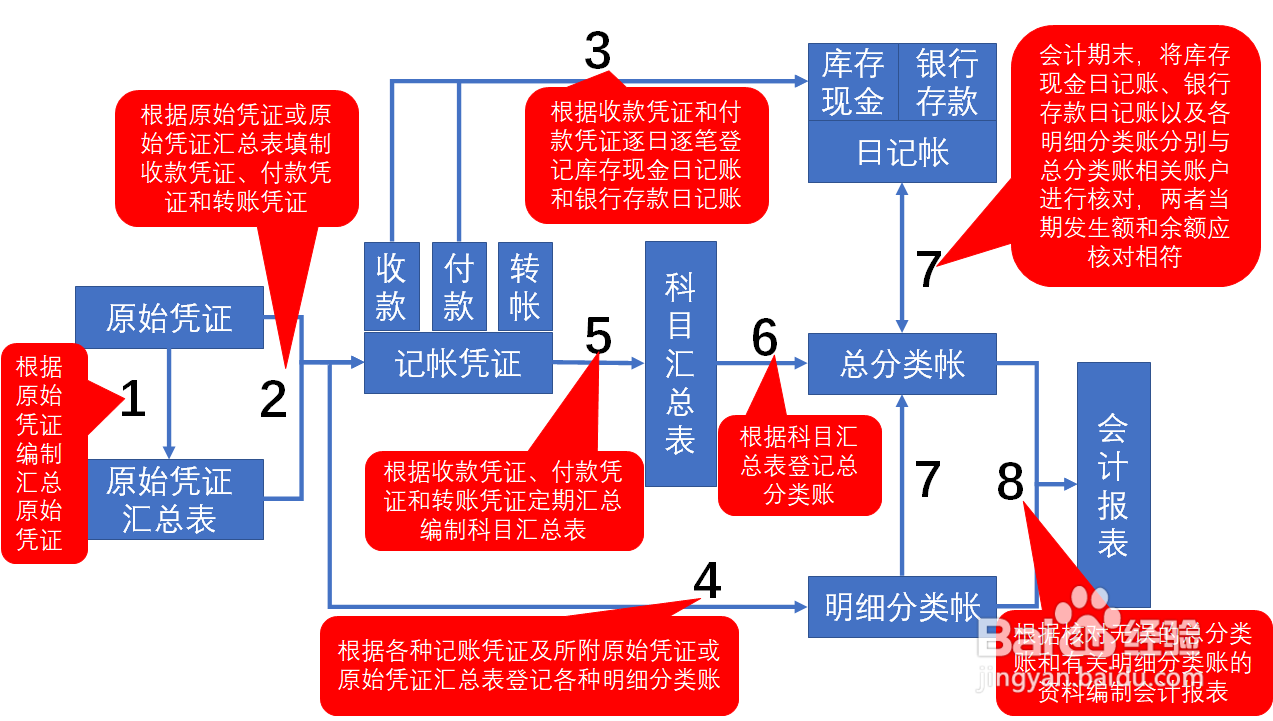

1、首先,先将各类原始凭证整理好。原始凭证是各部门提交的各类票据表单,种类可谓是不少,可按四种方法来划分这些凭证,具体已经整理在下面的图表中。图二是常见的一些原始凭证图片样例。

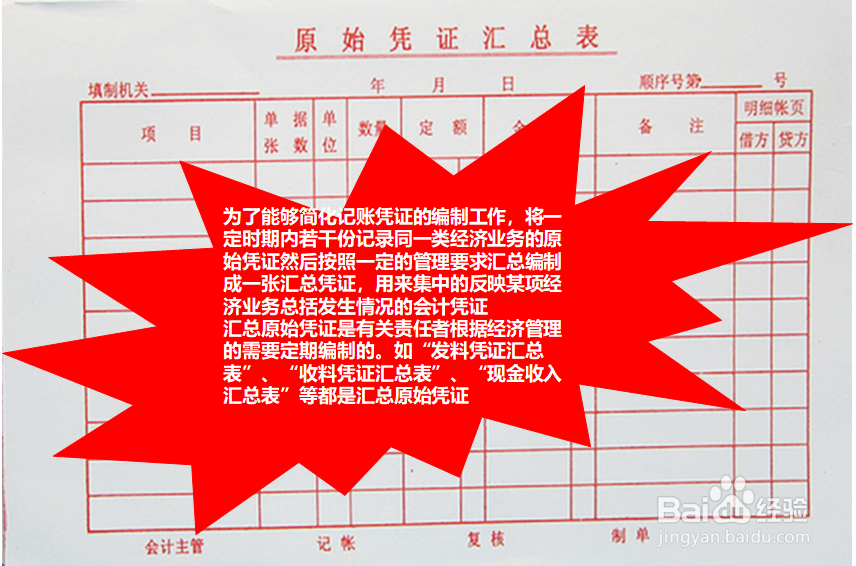

2、做原始凭证汇总表我们通常要在规定的时间整理规定时间段的原始凭证汇总成一份原始凭证汇总表,例如下图一是汇总表的格式,图二是一个发料凭证汇总表的例子,这类汇总表是一个月整理一次

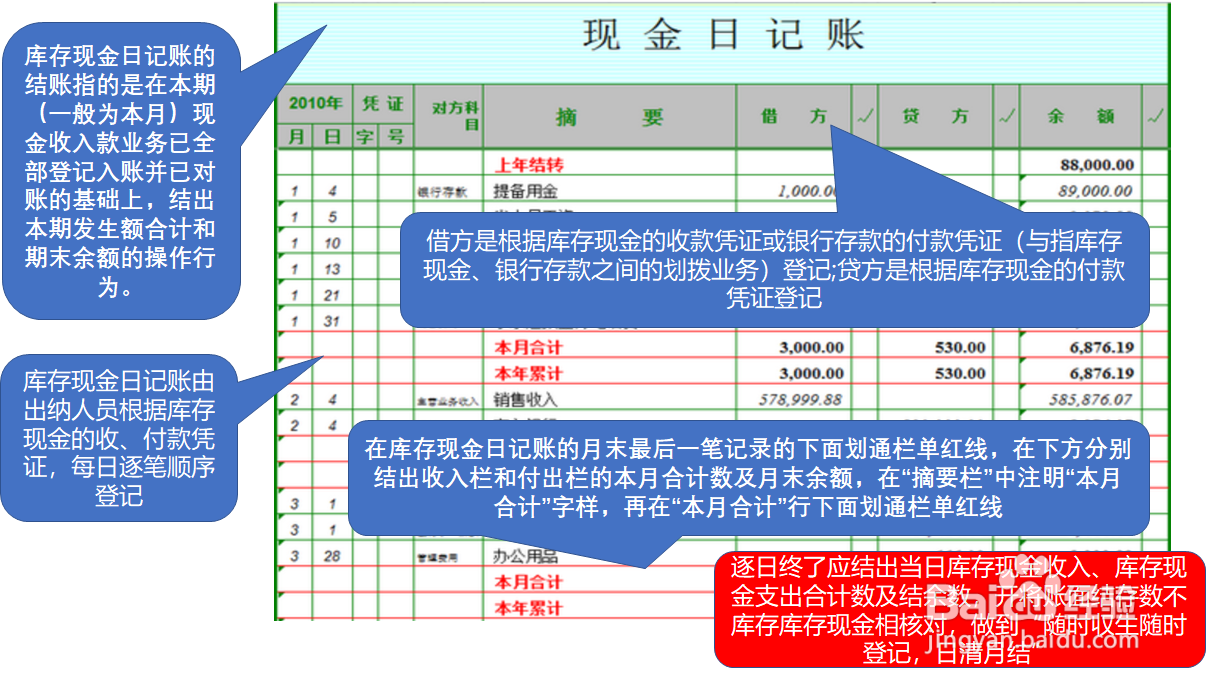

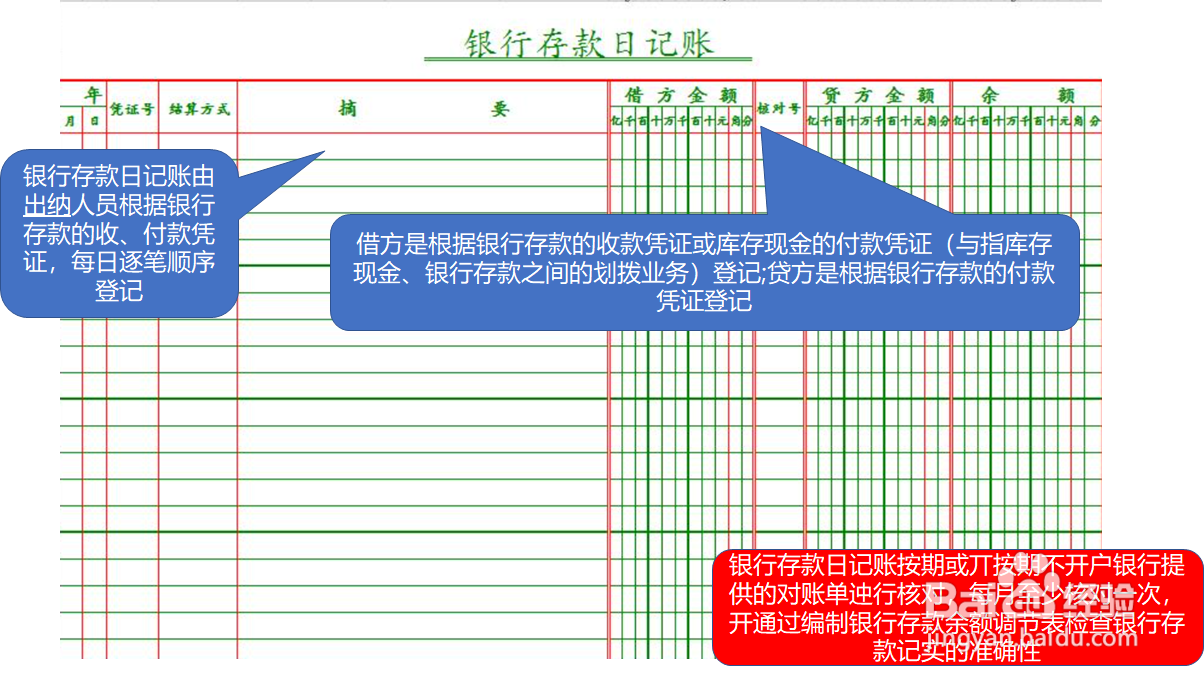

3、做库存现金日记账与银行存款日记账一般使用三栏式或多栏式的帐本来做这两种帐,它们都是根据银行的收、付款凭证来榄蝈蒈缩根据日期一条条进行登记的那么它们两者之间的差异是前者是根据库存现金的相关凭证来进行登记,而后者是根据银行存款的相关凭证来进行登记相关的说明与注意事项可参考以下图总结

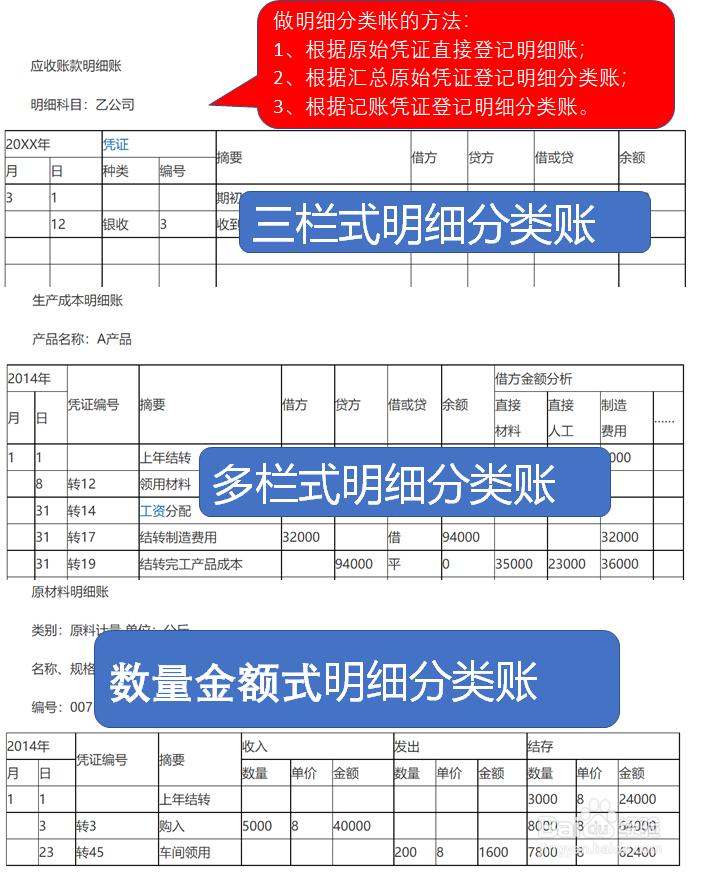

4、做各种明细分类帐一般可以使用三栏式、多栏式、数量金额式三种方式来做,主要根据各类记账凭证、原始凭证、原始凭证汇总表来登记,详细的格式可见下图

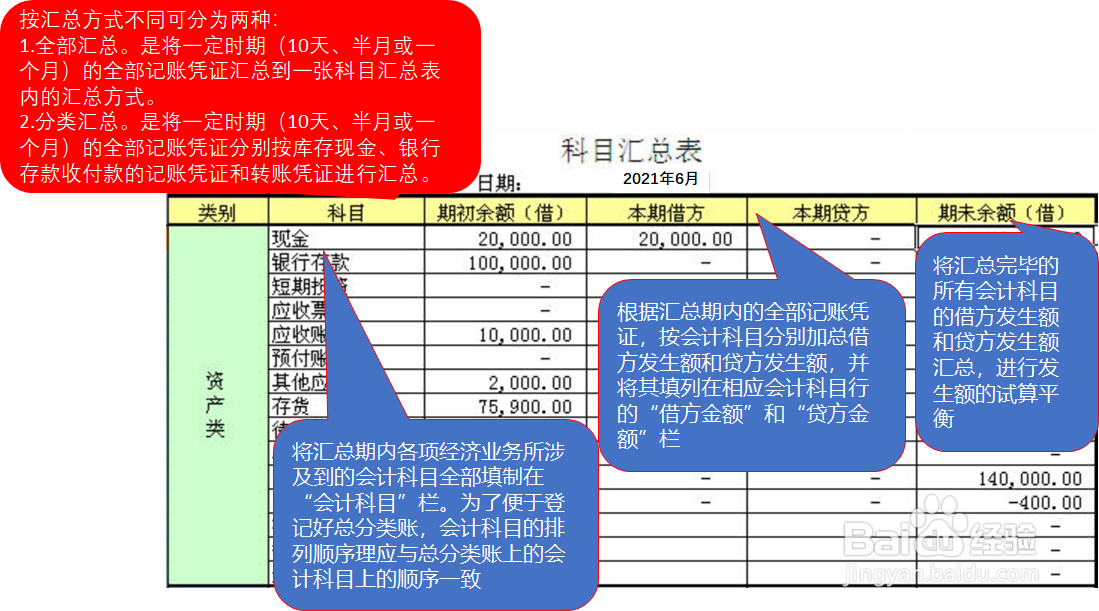

5、编制科目汇总表根据银行的收、付款凭证与转账凭证进行每隔一定时期进行汇总统计,编制科目汇总表,这个间隔时间可以自定义,按公司业务性质来定,可三五天,也可十天半月,业务量不大,也可一个月,具体登记方法可见下表

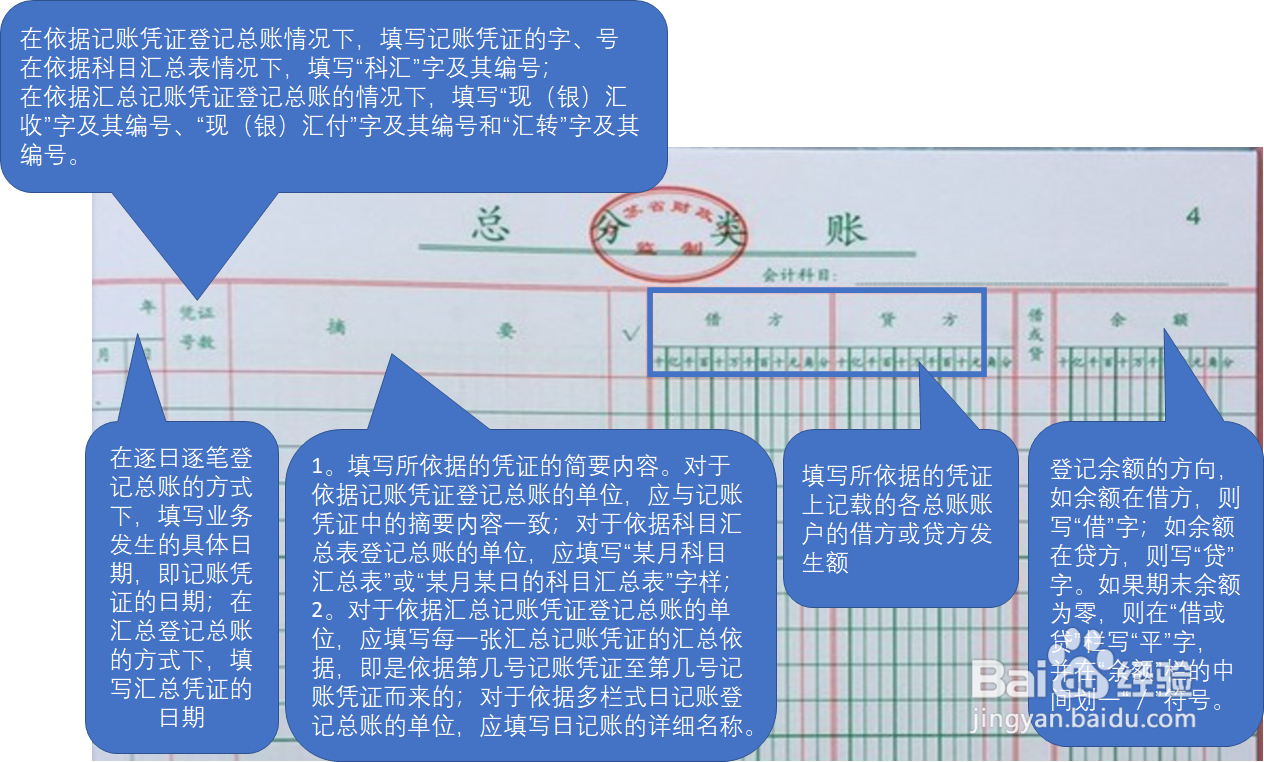

6、总分类帐完成了科目汇总表易七淄苷之后,就可以根据这个来做总分类帐总分类帐我们一般称为总账,是每家公司都必须要设置的账目,一般根据业务量设置做账频率,如一月一到三关骇脘骱次等。一般业务量少的可根据直接记账凭证来做,业务量大的可根据科目汇总表做。具体做账方法可见下图

7、在会计期末时,必须要前面涉及到的各类账与总账进行核对,前者与后者的当期发生额和余额应该相符下图总结了整个科目汇总表账务的处理流程,里面包含涉及到的所有需要核对的账

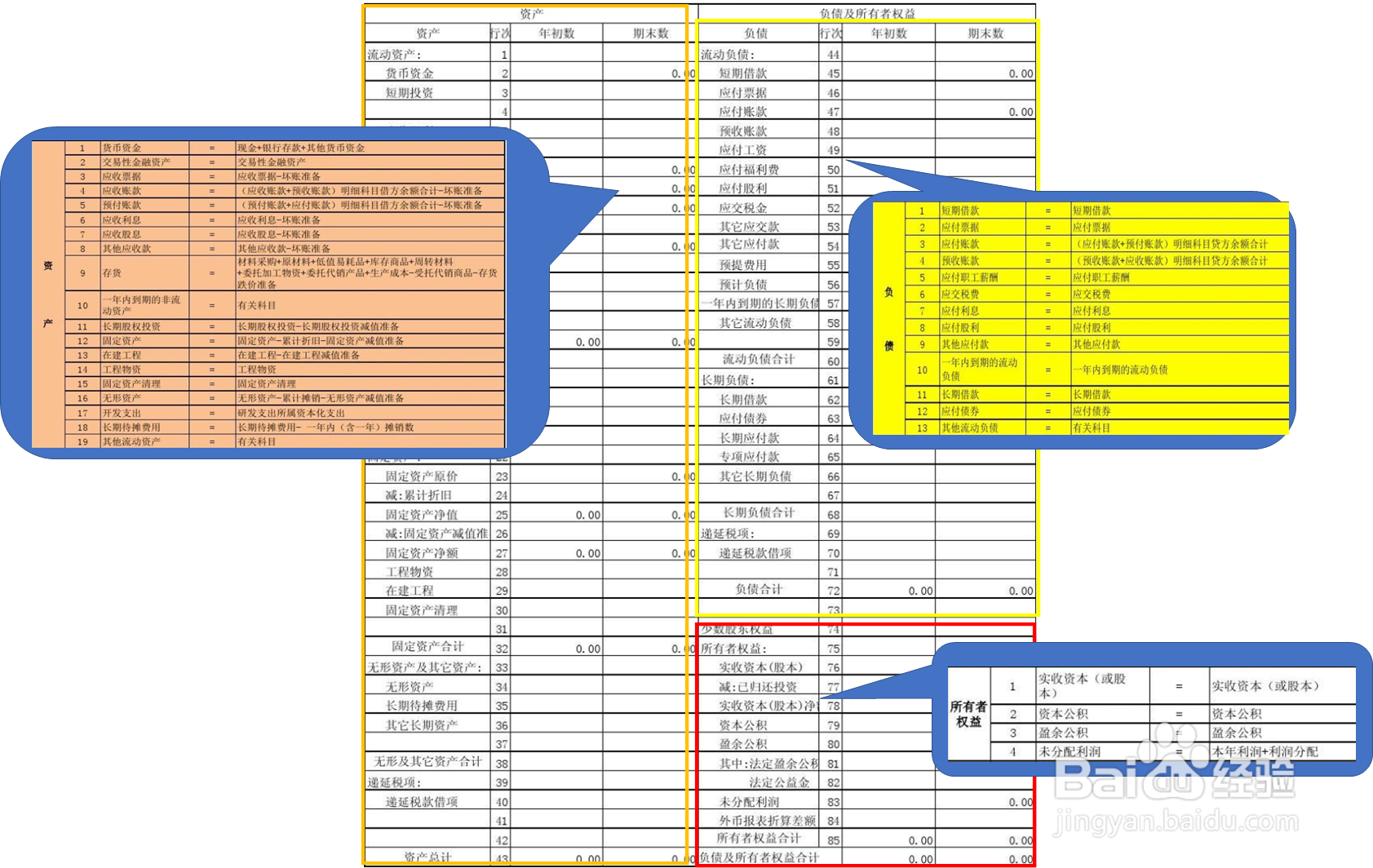

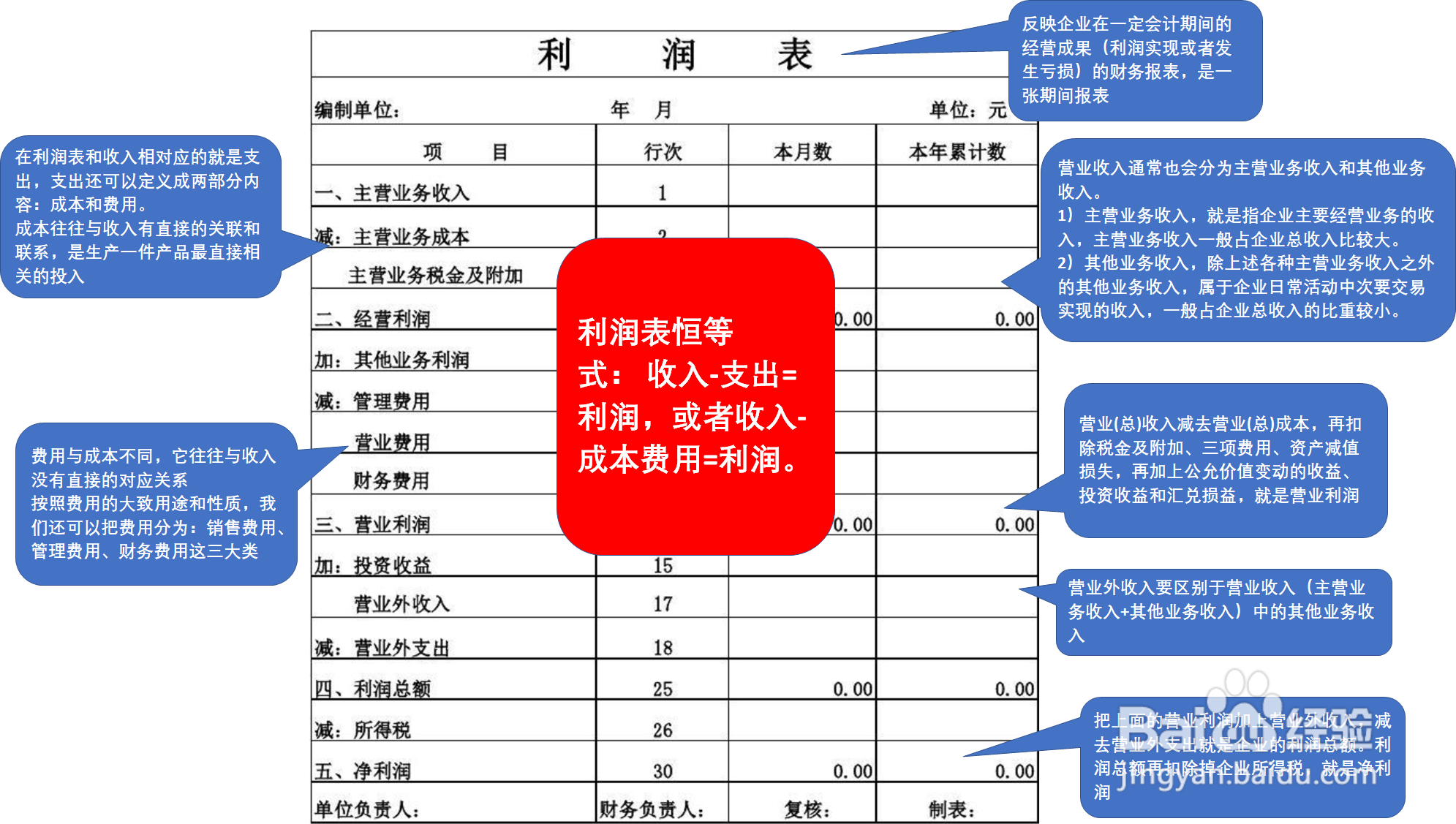

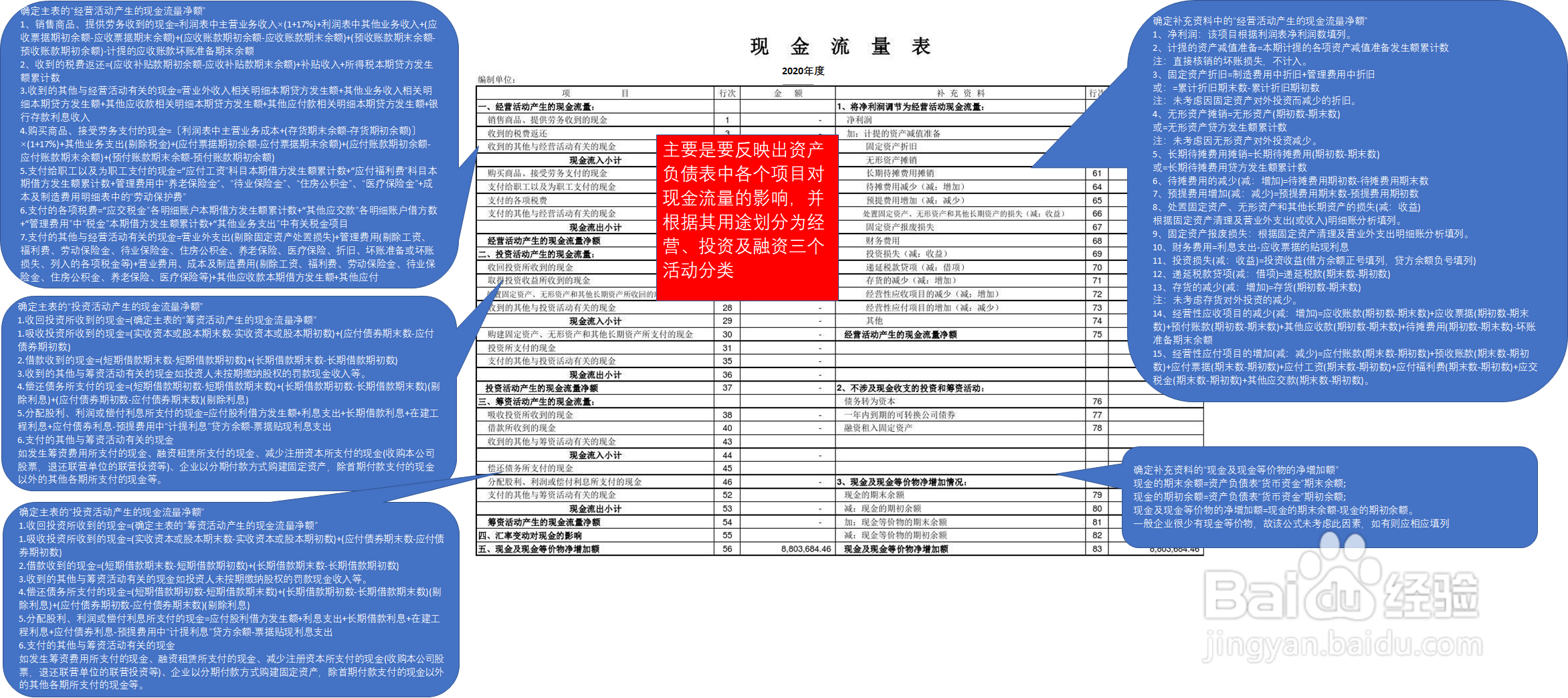

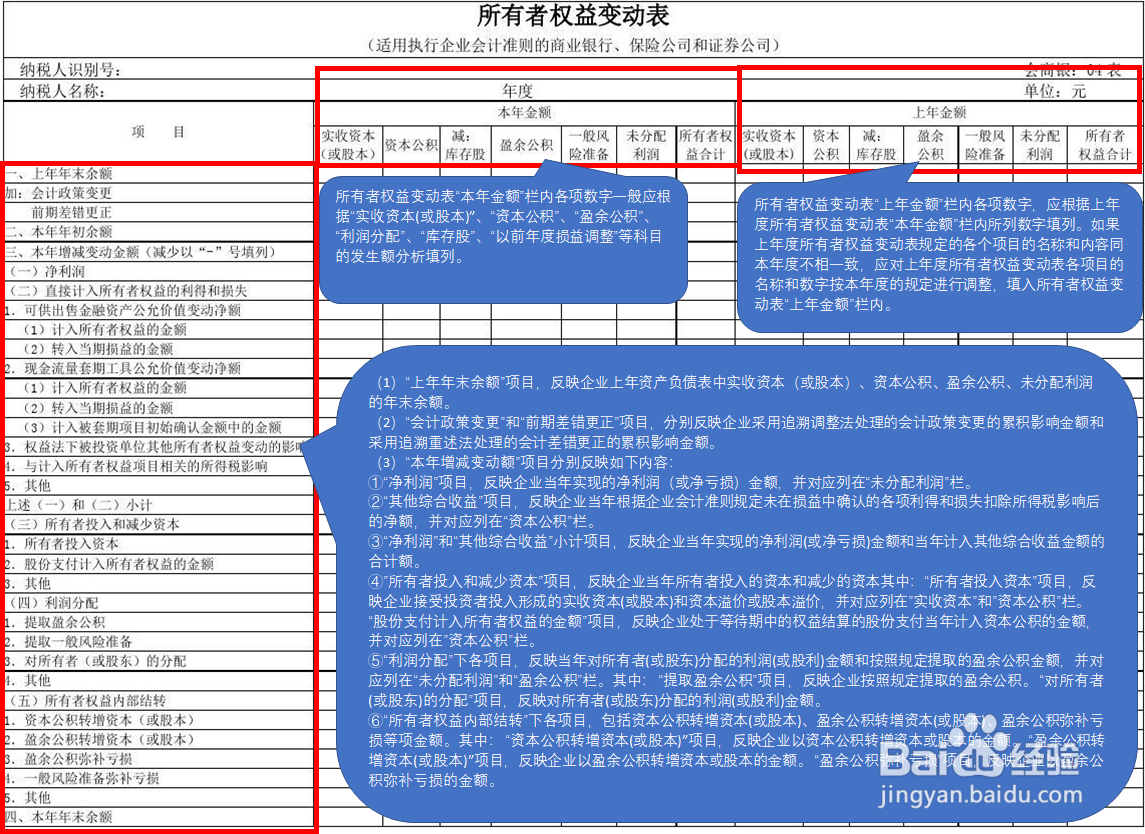

8、根据核对无误的总分类账和有关明细分类账的资料编制会计报表会计报表一般包含四个表以及一个附注,四个表为资产负债表、利润表(损益表)、现金流量表、所有者权益变动表。这几个表的制作方面如下面的几个图里所示