会计上所谓的“冲往来”是什么意思

会计账务中的“往来帐”俗称为挂账,就是指在处理业务时挂在某个会·计科目中的款项往来科目,打比方你们采购就涉及到应付预付僦多揉驼科目,销售商品就涉及到应收和预收科目,另外其他应收应付科目都是往来科目。

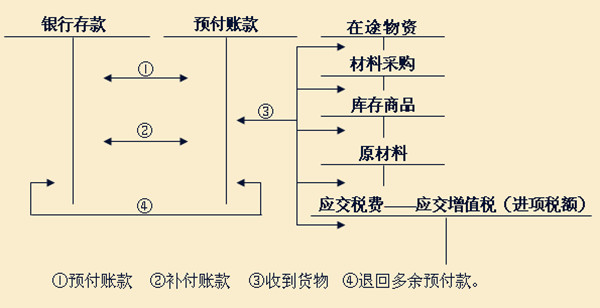

1、预付设备厂货款时:

借:预付账款——xx设备厂 2200

贷:银行存款/现金 2200

2、收到配件

借:原材料/库存商品

应交税金-应交增值税

贷:预付账款——xx设备厂

扩展资料

注意问题

1、防止利用预付账款作为“中转站”

按规定,企业的预付款业务必须以有效合法的供应合同为基础,而实际工作中有的企业的预付款业务根本无对应的合同,而是利用预付款这一“中转站”往来搭桥,为他人进行非法结算,将所得回扣或佣金据为已有;或利用该项业务转移资金,隐匿收入、私设“小金库”或私分。

在许多企业中,“预付账款”账户就发挥着“回收站”的作用,企业销售商品,不确认收入,而是暂时存放在“预收账款”账户中,作为预收款,日后,再作相反会计分录,视同退款。这样的后果就是企业可以偷逃收入、偷逃税金、隐匿收入。

2、将不属于预收账款核算的事项列入预收账款

如企业将本应记入“其他业务收入”、“营业外收入”科目的事项记入“预收账款”科目,从而达到逃避缴纳流转税和所得税的目的。检查时应审阅预收账款明细账贷方发生额,如果摘要记录不详,需通过账户记录找出该笔业务的记账凭证和原始凭证,看证证是否相符。

3、将应记入收入的直接交款记入预收账款

会计制度规定,交款提货销售在收到货款并将发票账单和提货单交给买方后确认收入。检查时对每笔预收账款明细账贷方发生额,应要求企业出具相应的合同,以核实发生预收账款的原因;

并结合对企业发生预收账款时的发货业务,检查库存商品明细账或提货单,核实企业是否发生交款提货销售业务,有无将本应确认为收入的事项作为预收账款处理。

参考资料来源:百度百科——预付账款