存货的四种计价方法

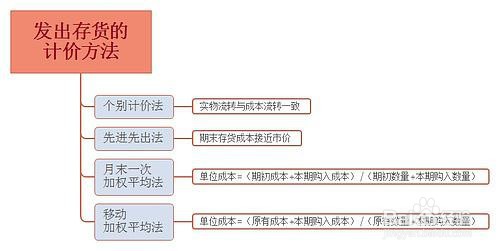

1、先进先出法 :先进先出法是以先入库的存货先发出这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。采用这种方法,以此确定发出存货和期末存货的成本。

2、加权平均法 :加权平均法亦称全月一次加权平均法,是指以本月全部收货数量加月初存货数量作为权数,去除本月全部收货成本加上月初存货成本,据以计算出存货的加权平均单位成本,确定发出存货的成本和期末存货成本的方法。

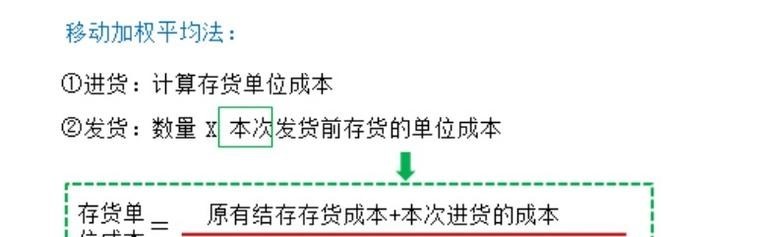

3、移动加权平均法 :采用这种方法的特点是:每进一次材料,收入材料的实际单位成本与库存材料的实际平均成本不一致,就要计算一次平均成本,按平均成本在领料凭证上标价。

4、个别计价法 :个别计价法又称个别认定法、具体辨认法、分批实际法。这一方法是假定存货的成本流转与实物流转相一致,按照各种存货,逐一辨认各批发出存货和期末存货所属的购进批次或生产批次,按其购入或生产时所确定的单位成本作为计算各批发出存货和期末存货成本的方法。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。