我国消费金融经营模式

1、1. 商业银行传统信贷转型,注重产品创新和场景延伸,在传统信用卡 、消费贷等产品基础上,创新信贷产品、延伸消费场景、成立消费金融公司等;

2、2. 消费金融公司依托牌照,深入经营。目前全国共成立了15家消费金融公司,在经营模式上既有类银行模式、亦有偏互联网 模式,但其最重要的价值在于牌照,能够享受更多元的资金来源、更宽松的监管和更灵活的业务经营;

3、3. 互联网消费金融基于电商主业衍生出金融服务,目前从事消费金融业务的互联网金融 企业多起家于电商平台,凭借自身消费场景、大数据优势向消费者提供分期购物、现金借贷服务等,如蚂蚁“借呗”上线一年累计发放 494 亿元贷款、授信用户数超过 3000 万,预计未来发展空间最为广阔

4、风控模式逾期/不良看合作模式,在催收成本能够覆盖,法院受理无定额的情况下,基本以短信告知,电催,上门,律师函,起诉,核销这样来走。(所以说产品发布后,Policy的调整很重要)

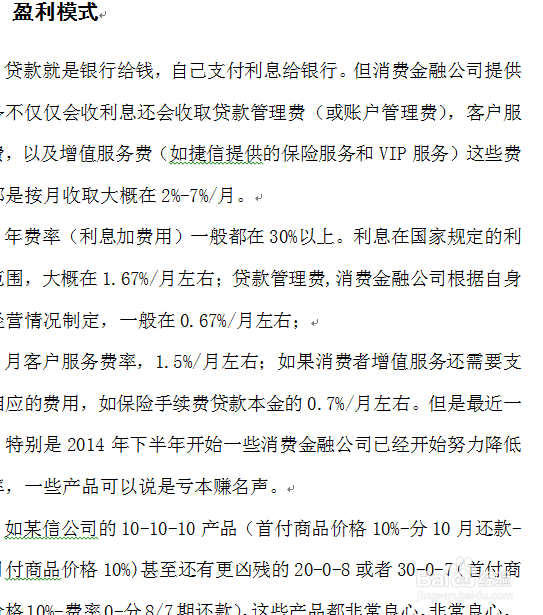

5、盈利模式贷款就是银行给钱,自己支付利息给银行。但消费金融公司提供服务不仅仅会收利息还会收取贷款管理费(或账户管理费),客户服务费,以及增值服务费(如捷信提供的保险服务和VIP服务)这些费用都是按月收取大概在2%-7%/月。年费率(利息加费用)一般都在30%以上。利息在国家规定的利率范围,大概在1.67%/月左右;贷款管理费,消费金融公司根据自身的经营情况制定,一般在0.67%/月左右;

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:53

阅读量:39

阅读量:53

阅读量:29

阅读量:42