年终进项销项怎么结平

1、借方:应交税费-销项税 -------金额为:销项税期末余额。 应交税费-转出未交增值税 -------金额为:当前凭证分录差额(本期有留抵囤耽编龋税额时填写此处)贷方:应交税费-进项税, -------金额为:销项税期末余额。 应交税费-转出未交增值税-------金额为:当前凭证分录差额(本期无留抵税额时填写此处,即为本期应交的增值税金额,不含简易征收增值税金额。)

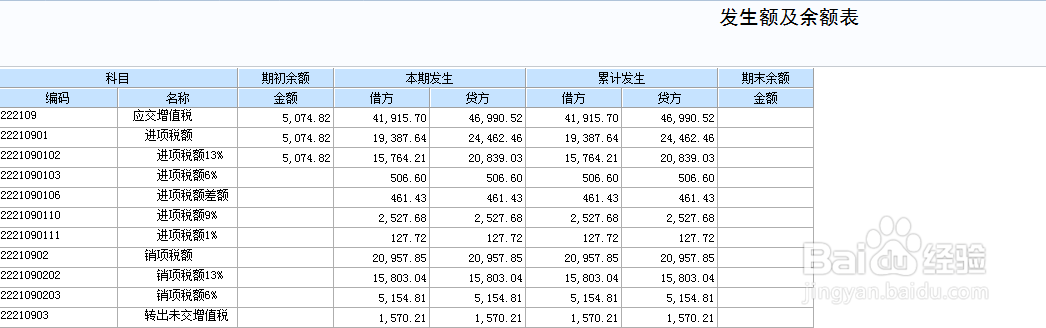

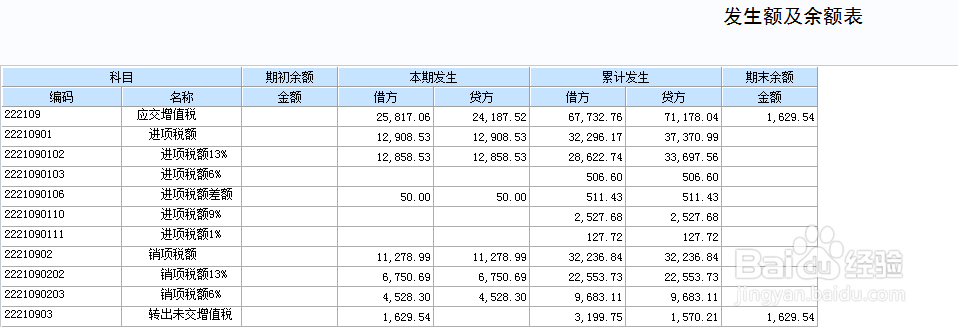

2、分录平衡验证:验证方法:当:应交税费-转出未交增值税,在贷方时。(本期无留抵税额时填写此处,即为本期应交的增值税金额,不含简易征收增值税金额。)结转之后科目余额表中,销项税、进项税、转出未交增值税科目,本期发生额、累计发生额,借贷方应相等;期末余额应为0。

3、分录平衡验证:验证方法:当:应交税费-转出未交增值税,在借方时。(本期有留抵税额时填写此处。)结转之后科目余额表中,销项税、进项税科目,本期发生额、累计发生额,借贷方应相等;转出未交增值税科目,期末余额应为借方余额,金额为此凭证中借方转出金额(即本期留抵税额)。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。