个税预扣预缴怎么操作

1、扣缴义务人向居民个人支付薪资所得,劳务报酬所得,稿酬所得,特许权使用费所谀薜频扰得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送个人所得税扣缴申报表。年度预扣预缴税额与年度应纳囤耽编龋税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理所得年度汇算清缴,税款多退少补。

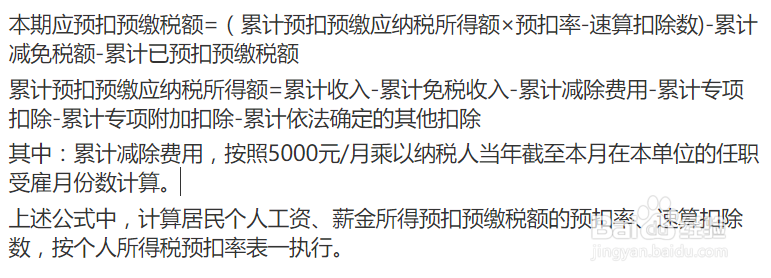

2、(一)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算公式如下:

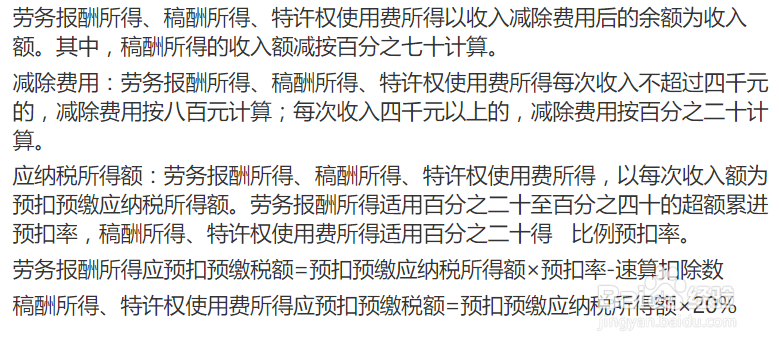

3、(二)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:82

阅读量:80

阅读量:48

阅读量:63

阅读量:49