财务管理中怎么计算风险与报酬(二)

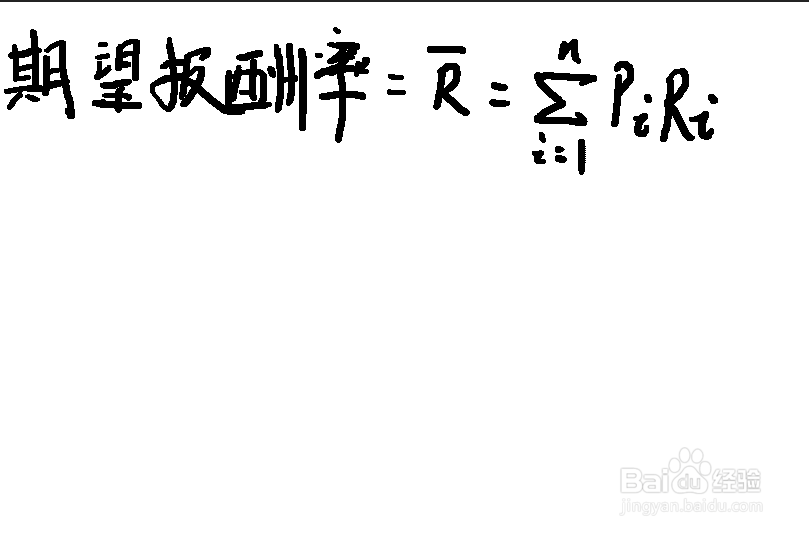

1、在给出计算的式子之前我们先回顾一下之前学习的相关的式子,因为会用到

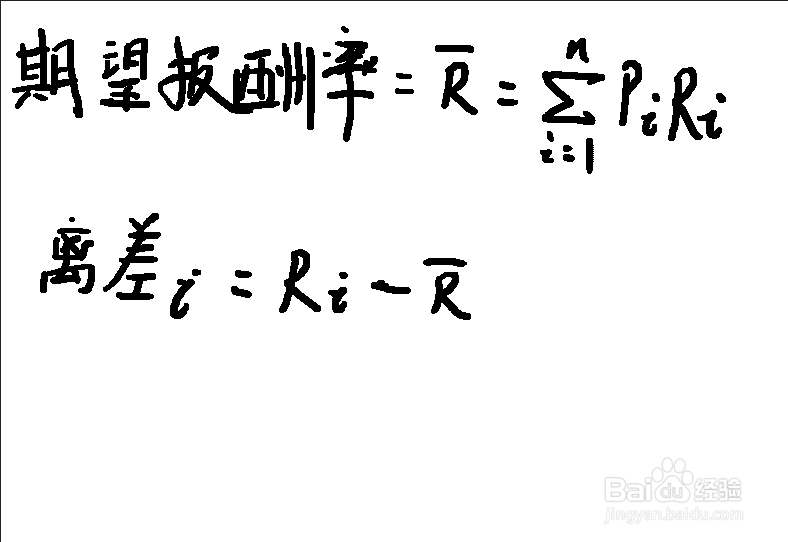

2、第二个计算的是离差,也就是每个可能的报酬率(Ri)减去期望报酬率得到一组相对于R的离差

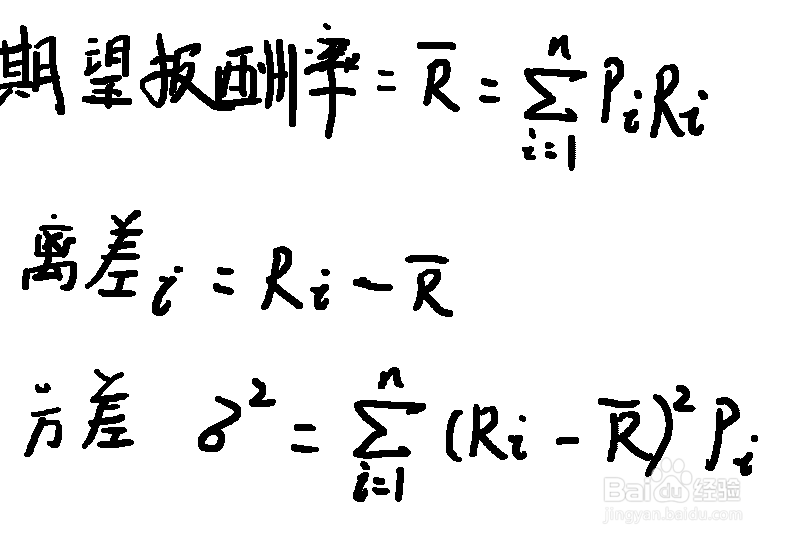

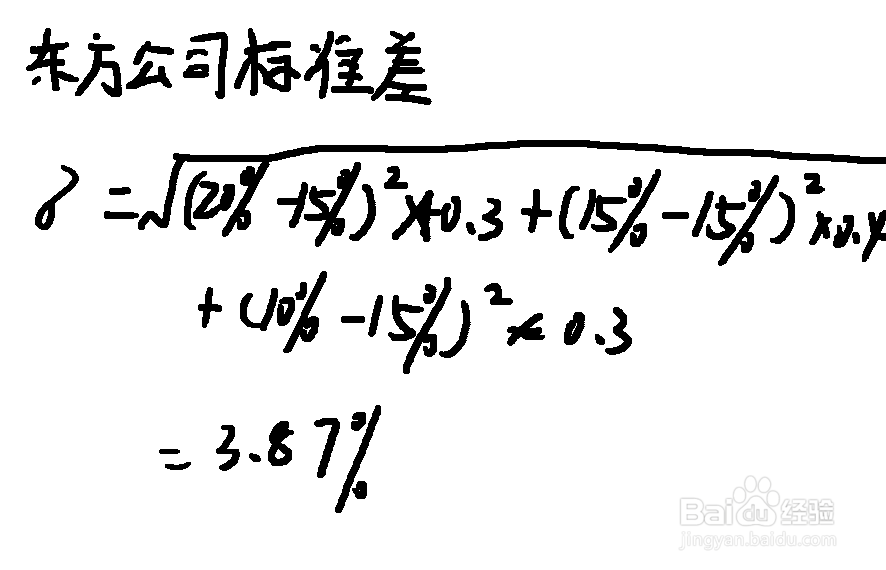

3、如果有关的数学知识还没有忘记的话,我们知道要计算标准差就要先计算方差,先求各离差的平方,并将结果与该结果对应的发生概率相乘,将这些乘积相加,得到概率分布的方差

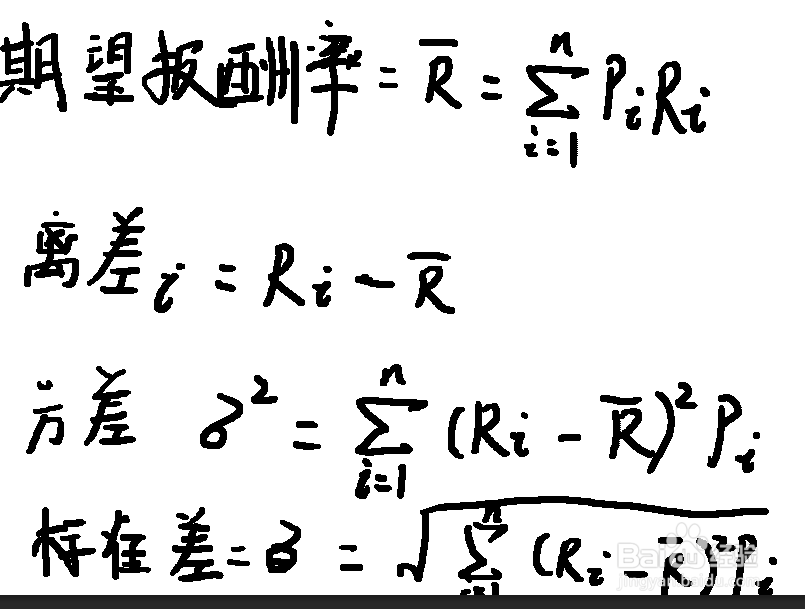

4、最后,求出方差的平方根,即得到标准差,得到这个式子后我们可以计算一下西京公司和东方公司的标准差

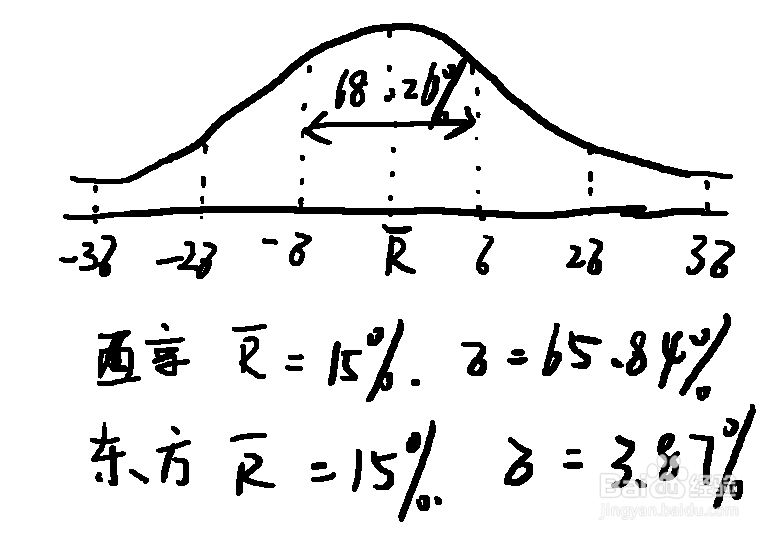

5、可以看到西京公司的标准差更大,说明其报酬的离差程度更大,即无法实现期望报酬的可能性更大,由此可以判断,当单独持有时,西京公司的股票比东方公司的股票风险更大

6、如果报酬的概率服从正态分布,那么实际报唬邕独浪酬落在以期望报酬为中心,正负1个标准差区间内的概率大约为68.26%,倘若两个分布皆为正态分布,那么西京公司的实际报棠托拷侩酬将有68.26%的概率落在15%+-65.26%里面,而东方的范围相比于西京更窄

7、在两个项目期望报酬率相同,标准差不同,理性投资者会选择标准差比较小的,即风险较小的那个,类似的,如果两个项目具有相同风险,也就是标准差、但期望报酬不同,投资者通常会选择期望报酬率较高的项目。

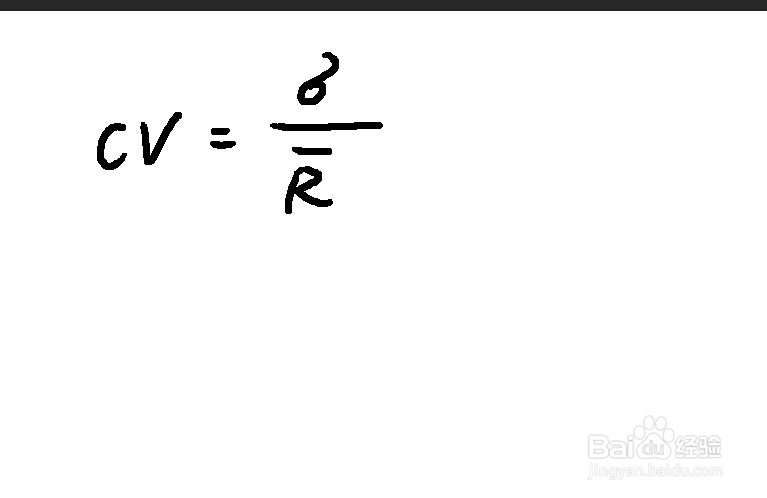

8、但是,如果有两个项目投资:一项期望报酬率较高而另一项标准差较低,投资者会如何选择呢?这时候我们引进另一个度量指标——离散系数(coefficient of variation,CV,也称变异系数),可以较好地解决这一问题

9、这里符号含义与前面的相同,离散系数度量了单位报酬的风险,为项目的选择提供了更有意义的比较基础,离散系数越大的风险也越大。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:26

阅读量:67

阅读量:47

阅读量:88

阅读量:76