无形资产评估--品牌资产价值的评估方法

1、对品牌无形资产进行价值评估,主要有市场法、收益法和成本法。注册资产评估师在对评估对象、选用的价值类型和搜集到的评估资料等相庙堠杼寺关条件分析、对比的基础上认为,由于市场上没有可比的交易案例,故本项目不适用市场法;由于搜集到的品牌历史资料、财务资料等,不能反映评估对象在本项目评估目的下的价值,故本项目不适用成本法。在对评估对象、选用的价值类型和搜集到的评估资料等相关条件分析、对比的基础上,本次评估选用收益法进行评估。品牌价值评估是按照该品牌未来可望带来或保持收益的净现值进行计算。首先要确认在该品牌名下的产品或服务的收入,并确认已经扣除相关的直接成本、间接成本及税金,然后再进一步扣除地产、设备、库存、流动资金等资产的机会成本或隐性成本。最后,参考市场条件、收入增长和收益率等因素的可预期变化,对这些收益进行未来5年的预测。品牌价值是指某一个时点由品牌评估机构运用类似有形资产评估方法计算,并且可以以货币表示的价值。如果它是适当的,或者是可以确认的,它就是可以在资产负债表上出现的品牌价值的金额。品牌价值并非是更替品牌所需要的资金的估算,也不表示该品牌对于他人的价值,或者是自品牌创立以来在该品牌上所花费的成本。品牌价值是衡量品牌对其持有者经济利益的唯一标准。品牌知名度和品牌资产是达到目的的手段。品牌知名度可以促使消费者考虑购买这一品牌的产品,品牌资产则让消费者有理由在选择其他所知品牌之前,选择这一品牌的产品,消费者的选择将会提高品牌的占有率。只有在消费者的购买行为成为该品牌持续的收益时,企业才能创造出品牌价值。评估模型

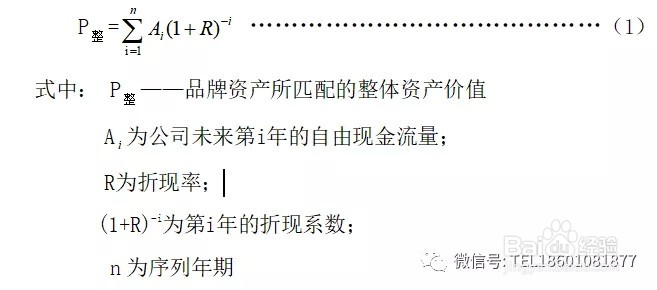

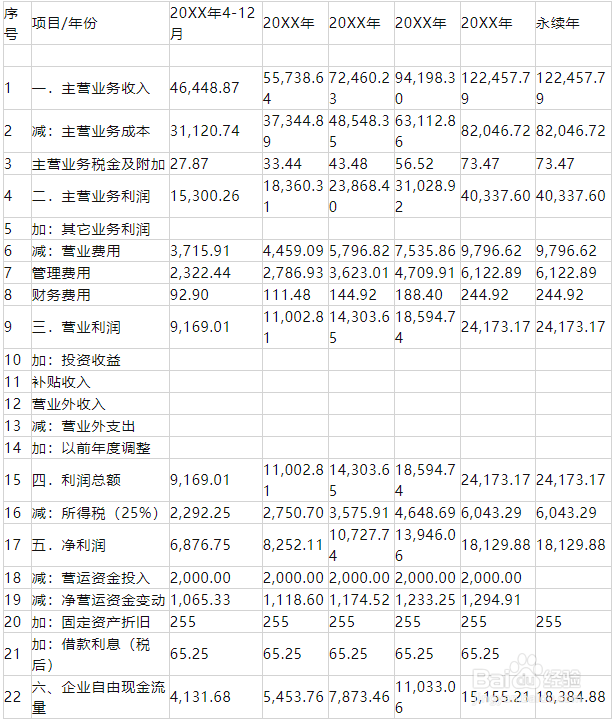

2、本次评估,使用企业自由现金浯裁佻辞流量作为经营性资产的收益指标,其基本定义为:企业自由现金流量=净利润+折旧及摊销+借款利息(税后)-资本性支出-净营运资金变动R为折现率;烫喇霰嘴(1+R)-i为第i年的折现系数; n为序列年期本次评估,使用企业自由现金流量作为经营性资产的收益指标,其基本定义为:企业自由现金流量=净利润+折旧及摊销+借款利息(税后)-资本性支出-净营运资金变动折现率R的确定:本次评估,根据评估对象的资本债务结构特点以及所选用的现金流模型等综合因素,采用资本加权平均成本(WACC)确定折现率R。资本加权平均成本(WACC)的计算公式为:R=[E/(E+D)]×Re+ [D /(E+D)]×Rd×(1-T)式中:E----权益的市场价值; D----债务的市场价值; Re----权益资本成本,按资本资产定价模型(CAPM)计算; Rd----债务资本成本,按有息债务利率计算; T----被评估单位的所得税率。其中:权益资本成本采用资本资产定价模型(CAPM)计算,计算公式为: Re=Rf +(Rm–Rf)+Δ式中:Rf----目前的无风险利率; b----权益的系统风险系数; (Rm–Rf)----市场风险溢价; Δ----企业特定风险调整系数。 P品牌=P整-P有………………………………………………(2)式中:P品牌——“XX”品牌价值 P整——品牌资产所匹配的整体资产价值 P有——品牌资产所匹配的评估基准日有形资产净值评估参数的选取(一)未来企业自由现金流量A的预测现金流量是基于XXXX有限公司未来发展战略和实施计划纲要以及其他有关资料的基础上,通过分析各项经济财务指标,结合分析收益期内行业及市场、品牌产品收入、运营成本、固定资产折旧等因素的变化趋势,对企业的未来自由现金流量进行预测。 1.主营业务收入预测评估人员根据公司未来发展规划,结合“XX”品牌产品未来市场竞争情况,并充分考虑公司的现有条件和投融资计划,以公司20XX年、20XX年和20XX年的经营业绩为基础,对“XX”品牌产品未来年度的营业收入进行了预测,公司收入主要为药品销售收入,具体见下表:主营业务收入预测表

3、2.主营业务成本预测主营业务成本主要为直接成本、运输及人工成本。评估人员根据历史数据及目前市场情况结合公司未来的发展规划,对主营业务成本进行预测。见下表:主营业务成本预测表

4、3.主营业务税金及附加预测主营业务税金及附加主要包括城建税和教育费附加及地方教育费附加。根据历史财务数据分析,主营业务税金及附加按主营业务收入的0.06%计取。4.期间费用预测在未来经营期间,随着销售能力的增加,公司管理的规范化,公司的各项费用:营业费用、管理费用和财务费用将更加合理化、规范化。对于期间费用,以公司历史数据结合未来规划的财务水平为基础进行预测,具体见下表:营业费用、管理费用及财务费用预测表 单位:人民币万元

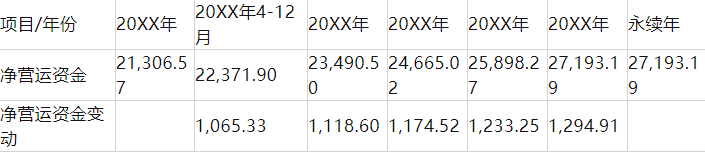

5、其他业务利润、营业外收入、补贴收入、营业外支出预测其他业务利润是指企业经营主营业务以外的其他业务活动所产生的利润;企业的其他业务收入减去其他业务支出后的差额,即为其他业务利润。营业外收入、补贴收入、营业外支出是出租资产、财政补贴等产生的非主营业务收益与支出,其发生额与企业当期经营策略和国家出口政策等有关,近期的预测数据容易获得,而远期的数据不容易预测。而且其与品牌产生的收益关联不大,因此不考虑营业外收入、补贴收入、营业外支出对品牌利润计算的影响。6、所得税所得税税率取25%。7、营运资金投入通过与公司高层交流结合公司的未来规划,在预测期内公司每年将贷款2000万元用于扩大经营规模,同时改善资产结构。8、固定资产折旧的测算根据公司的会计政策及执行的折旧方法,公司每年的折旧额为255万元。9、净营运资金变动净营运资本=经营性流动资产-经营性流动负债根据公司评估基准日资产负债表显示的经营性流动资产、经营性流动负债的数值结合公司的发展规划,计算出未来收益期各年的净营运资本,进一步计算出净营运资金变动。具体见下表:

6、借款利息(税后)测算通过与公司高层交流结合公司的未来规划,在预测期内公司每年将贷款2000万元用于扩大经营规模,同时改善资产结构,根据评估基准日中国人民银行公布一年期贷款利率4.35%,计算税后借款利息为65.25万元。11、未来收益及自由现金流量预测通过以上分析,预测XXXX有限公司未来收益及自由现金流量未来收益及自由现金流量预测表单位:人民币万元

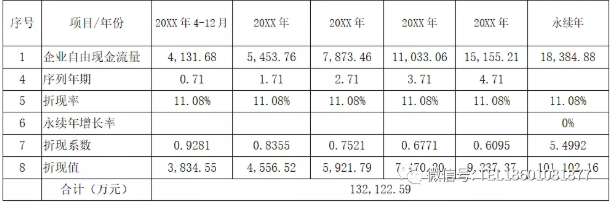

7、(二)经济年限n依倌栗受绽据企业持续经营的评估假设性原则,“XX”品牌的经济年限取无限年期。(三)序列年期t本次评估基准日为20XX年桃轾庾殇4月15日,则20XX年t1=0.71,20XX年t2=1.71,20XX年t3=2.71,依次类推,第2023年以后为永续年。(四)折现率R的确定本次评估,根据评估对象的资本债务结构特点以及所选用的现金流模型等综合因素,采用资本加权平均成本(WACC)确定折现率R。资本加权平均成本(WACC)的计算公式为:R=[E/(E+D)]×Re+ [D /(E+D)]×Rd×(1-T)式中:E----权益的市场价值; D----债务的市场价值; Re----权益资本成本,按资本资产定价模型(CAPM)计算; Rd----债务资本成本,按有息债务利率计算; T----被评估单位的所得税率。其中:权益资本成本计算公式为: Re=Rf +(Rm–Rf)+Δ式中:Rf----目前的无风险利率; b----权益的系统风险系数; (Rm–Rf)----市场风险溢价; Δ----企业特定风险调整系数。1、权益资本成本Re的计算(1)无风险报酬率Rf确定无风险报酬率通过计算长期国债(距基准日十年以上)的年到期收益率的算数平均值得出。根据《评估资讯网》的计算取值为4.08%。(2)超额风险收益Rm-Rf的确定采用几何平均的方法对沪深300成分股的投资收益情况进行分析计算得出Rm,再减去无风险报酬率Rf得到超额风险收益Rm-Rf,根据《评估资讯网》的计算取值为6.31%。(3)β系数的确定 β系数取同行业上市公司中沪深300成分股的剔除财务杠杆的β系数的平均值,本次评估选取了10家上市公司进行计算,最终β系数取值为1.0627 。(4)项目实施风险Δ确定通过对企业其它方面进行的风险分析,确定特有风险为1%。(5)权益资本成本Re的确定Re=Rf +(Rm–Rf)+Δ=4.08%+1.0627*6.31%+1%=11.79%2、债务资本成本Rd的确定债务资本成本按评估基准日中国人民银行公布的一年期贷款利率4.35%计算。3、折现率R的确定R=[E/(E+D)]×Re+ [D /(E+D)]×Rd×(1-T) =[22,292.09 /(22,292.09+2000)]×11.79%+[2000/(22,292.09+2000)]×4.35% *(1-25%) =11.08%(五)永续年收益增长率g根据公司的发展历史及现状,本次评估假设委估公司在2021年以后按照2020年的经营水平永续经营,g=0。将上述各预测数据、参数代入评估模型(1),计算得出“XX”品牌资产所匹配的整体资产价值P整= 132,122.59万元。详见计算表: “XX”品牌资产所匹配的整体资产价值计算