非货币性资产交换中,补价和支付的银行存款是什么关系呢还有含税公允价值和不含税公允价值的差别

含税指增值税。以下方法是建立在非货币性资产具有商业实质的基础上。

方法1:换入资产成本=换出资产的不含税价值+支付的不含税狨钾鹉绥补价/-收到不含税的补价+应支付的相关税费。

方法2:换入资产成本=换出资产含税公允价值+支付的含税补价/-收到的含税补价+应支付的相关税费。

补价是差价,支付银行存款有时候会含补价和相关税费。

非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

其特征如下:

非货币性资产交换的交易对象主要是非货币性资产;

2.非货币性资产交换是以非货币性资产进行交换的行为;

3.非货币性资产交换一般不涉及货币性资产,但有时也可能涉及少量的货币性资产。

扩展资料:

一、认定:

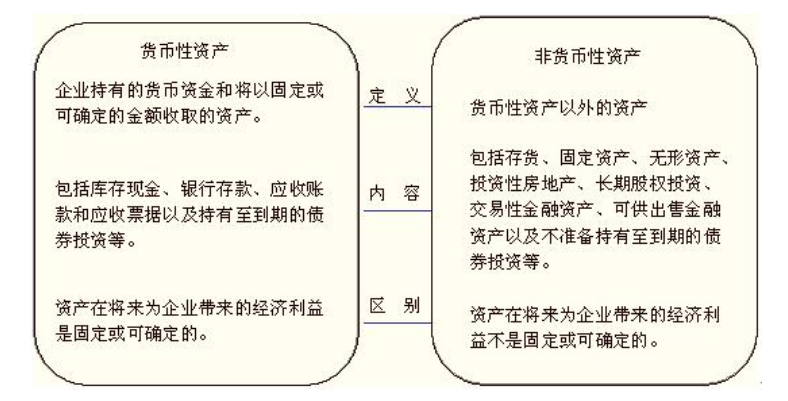

货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。

非货币性资产是指货币性资产以外的资产。

非货币性资产有别于货币性资产的最基本特征是,其在将来为企业带来的经济利益,即货币金额,是不固定的或不可确定的。

例如,企业持有固定资产的主要目的是用于生产经营,通过折旧方式将其磨损价值转移到产品成本中,然后通过产品销售获利,固定资产在将来为企业带来的经济利益,即货币金额,是不固定的或不可确定的,因此,固定资产属于非货币性资产。

资产负债表列示的项目中属于非货币性资产的项目通常有:存货(原材料、包装物、低值易耗品、库存商品、委托加工物资、委托代销商品等)、长期股权投资、投资性房地产、固定资产、在建工程、工程物资、无形资产等。

非货币性资产交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。非货币性资产交换准则规定,认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例是否低于25%作为参考比例。

也就是说,支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例、或者收到的货币性资产占换出资产公允价值(或占换入资产公允价值和收到的货币性资产之和)的比例低于25%的,视为非货币性资产交换;

高于25%(含25%)的,视为货币性资产交换,适用《企业会计准则第14号——收入》等相关准则的规定。

二、原则:

在非货币性资产交换的情况下,不论是一项资产换入一项资产、一项资产换入多项资产、多项资产换入一项资产,还是多项资产换入多项资产,非货币性资产交换准则规定了确定换入资产成本的两种计量基础和交换所产生损益的确认原则。

(一)公允价值

非货币性资产交换同时满足下列两个条件的,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益:

1.该项交换具有商业实质。

2.换入资产或换出资产的公允价值能够可靠地计量。资产存在活跃市场,是资产公允价值能够可靠计量的明显证据,但不是唯一要求。属于以下三种情形之一的,公允价值视为能够可靠计量:

(1)换入资产或换出资产存在活跃市场。

(2)换入资产或换出资产不存在活跃市场,但同类或类似资产存在活跃市场。

(3)换入资产或换出资产不存在同类或类似资产可比市场交易、采用估值技术确定的公允价值满足一定的条件。采用估值技术确定的公允价值必须符合以下条件之—,视为能够可靠计量:

①采用估值技术确定的公允价值估计数的变动区间很小。这种情况是指虽然企业通过估值技术确定的资产的公允价值不是一个单一的数据,但是介于一个变动范围很小的区间内,可以认为资产的公允价值能够可靠计量。

②在公允价值估计数变动区间内,各种用于确定公允价值估计数的概率能够合理确定;

这种情况是指采用估值技术确定的资产公允价值在—一个变动区间内,区间内出现各种情况的概率或可能性能够合理确定,企业可以采用类似《企业会计准则第13号——或有事项》计算最佳估计数的方法确定资产的公允价值,这种情况视为公允价值能够可靠计量。

换入资产和换出资产公允价值均能够可靠计量的,应当以换出资产公允价值作为确定换入资产成本的基础,

一般来说,取得资产的成本应当按照所放弃资产的对价来确定,在非货币性资产交换中,换出资产就是放弃的对价,如果其公允价值能够可靠确定,应当优先考虑按照换出资产的公允价值作为确定换入资产成本的基础;

如果有确凿证据表明换入资产的公允价值更加可靠的,应当以换入资产公允价值为基础确定换入资产的成本,这种情况多发生在非货币性资产交换存在补价的情况,因为存在补价表明换入资产和换出资产公允价值不相等,一般不能直接以换出资产的公允价值作为换入资产的成本。

(二)账面价值

不具有商业实质或交换涉及资产的公允价值均不能可靠计量的非货币性资产交换,应当按照换出资产的账面价值和应支付的相关税费作为换入资产的成本,无论是否支付补价,均不确认损益;

收到或支付的补价作为确定换入资产成本的调整因素,其中,收到补价方应当以换出资产的账面价值减去补价加上应支付的相关税费作为换入资产的成本;

支付补价方应当以换出资产的账面价值加上补价和应支付的相关税费作为换入资产的成本。

参考资料来源:百度百科——非货币性资产交换