刚工作的年轻人如何进行资产配置

1、首先,确认可用于投资的资金。假设一个年轻人,刚刚开始工作,现有资产基本为0,那么他可以用于配置的资产,就是每个月的结余。如果税后收入4000元,各项开支2500元,那么剩余的1500元就是可以用于投资的钱。这时候的首要目标是:赚到第一桶金。提高收入和降低支出,都能让我们更快积累第一桶金。

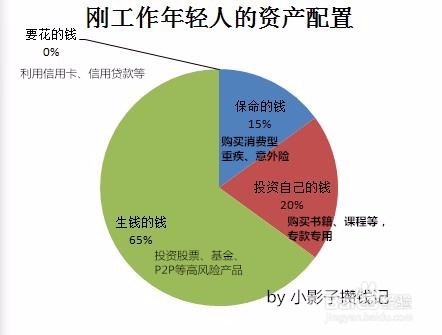

2、然后,确认自己的风险偏好和风险承受能力。年轻的时候,身体健康、家庭负担小、并且未来收入是会不断上涨的,风险承受能力较强。所以我们可以把自己的钱分成四份:

3、第一份也是“保命的钱”15%,用于购置重疾、意外等保险。钱比较少的时候,选择消费型的保险,年纪越轻费用越低,1500*15%*12=2700元,已经非常足够。

4、第二份是“投资自己的钱”20%,用于自我增值,买书、买培训课程之类的。虽然现在网络上免费的书籍、课程很多,但是收费的依然有优势。设立一个专门的“投资自己账户”,选择余额宝理财通之类的货币基金或者一些大的互联网金融平台的理财产品,每月自动扣费,满一定天数之后可随时提取。这部分钱在需要提取之前,还能产生一定的收益,年化3%-5%。

5、第三份是“生钱的钱”65%,用于投资股票、基金、P2P等比较高风险的产品生钱。投资也是需要学习的,在没有掌握基本的知识之前,不懂的东西不要随便投钱。所以,一开始我们选择投资一些大的P2P平台,获取8%-12%的年收益;也可以从中分出一部分,选择一只基金定投。这两种都比较容易入门。

6、第四份是“要花的钱”0%,用于应对意外开支,比如突然无法工作导致没有收入。这部分的应急备用金,建议大家用信用卡或者各类信用额度来支付。

7、当今社会,信用越来越重要,信用体系也在不炝里谧艮断完善。年轻人应该学会使用信用卡,建立自己的信用账户,今后买房买车办理贷款也会更容易。卡不用办太多,一般税后4000左右的收入,信用卡额度能有1-2万,用于支持3-6个月的生活也已足够。如果是遇到急事用钱,能刷卡的可以直接刷卡,不能刷卡的也可以选择银行的信用贷款或者支付宝/微信等提供的“借呗”、“微粒贷”等网络信用贷款,基本上都是随时申请10分钟到账。如果平时信用记录良好,额度一般可以有10多万。按照上述分类,在工作了3-5年之后,基本就能攒到自己的第一桶金(10-20万元)。之后,家庭结构、资产数量、理财目标都发生变化,再根据情况制定新的资产配置方案。