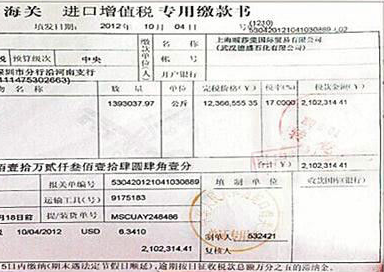

增值税发票中单价金额税率如何计算

增值税专用发票的金额是指:按商品不含税单价*销售数量;增值税专用发票的税额是指:按商品不含税销售额*税率。

增值税普通发票由基本联次或者基本联次附加其他联次构成,基本联次为两胎炎谈巴联:发票联和记账联。增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:

第一联:记账联,是销货方发票联,是销货方的记账凭证,即是销货方作为销售货物的原始凭证,在票面上的“税额”指的是“销项税额”;

“金额”指的是销售货物的“不含税金额价格”发票三联是具有复写功能的,一次开具,三联的内容一致第一联是记账联(销货方用来记账);

第二联是抵扣联(购货方用来扣税);

第三联是发票联(购货方用来记账)。

扩展资料:

增值税专用发票必须按下列规定开具:

1、项目填写齐全,全部联次一次填开,上、下联的内容和金额一致。

2、字迹清楚,不得涂改。如填写有误,应另行开具专用发票,并在误填的专用发票上注明“误填作废”四字。如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理。

3、发票联和抵扣联加盖单位发票专用章,不得加盖其他财务印章。根据不同版本的专用发票,财务专用章或发票专用章分别加盖在专用发票的左下角或右下角,覆盖“开票单位”一栏。发票专用章使用红色印泥。

4、纳税人开具专用发票必须预先加盖专用发票销货单位栏戳记。不得手工填写“销货单位”栏,用手工填写的,属于未按规定开具专用发票,购货方不得作为扣税凭证。专用发票销货单位栏戳记用蓝色印泥。

5、开具专用发票,必须在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,在“价税合计(大写)”栏大写合计数前用“ ”符号封顶。

参考资料来源:百度百科-增值税专用发票

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:28

阅读量:77

阅读量:44

阅读量:31

阅读量:20