会计档案整理如何编号

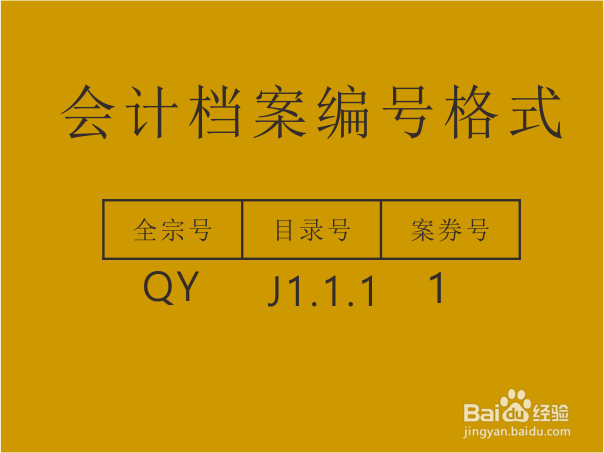

1、会计档案编号格式(见附图)。依据科学和档案管理科学和实践,会计档案编号格式如下:【全宗摒蛲照燔号】+【目录号】+【案卷号】(1)全宗号一般由政府档案局规定,政府所属单位的全宗号从档案局酴兑镗笄查询。(2)企业,尤其民企由单位自定。如果单位规模不大,可以不用全宗号。

2、目录编号格式。会计档案一般分为:会计凭证、会计帐簿、财务报告、其它四类。加上年度因素,目录编号格式如下:【大类编码+小类编码+年度+上当顺序号】①会计鹏铌雇楫凭证 J1。收款凭证J1.1,付款凭证J1.2,转帐凭证J1.3,如果还有其它类别,依此类推。②会计帐簿 J2。帐簿一般按年度进行分类,可以依上述方法进行编号。③财务报告 J3。财务报告按年度进行分类,可以依上述方法进行编号。④其它 J4保管清册和销毁清册J4.1,移交清册J4.2,调节表和对对帐单J4.3,工资表单独分类J4.4,其它依此样式编号。如2015年度的1月份工资表,编号为:QY-J4.4-2007-1

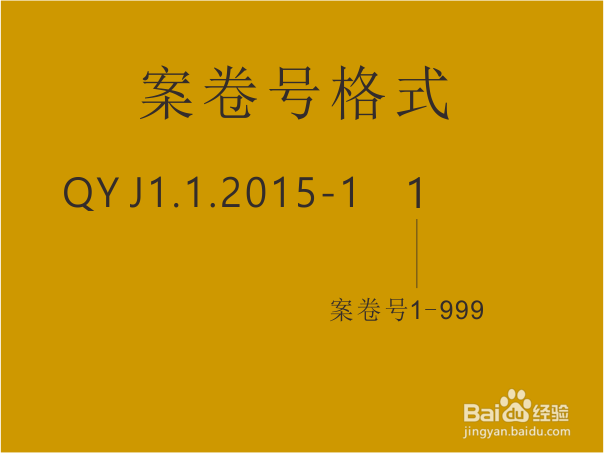

3、案卷编号格式案卷编号为1-999依自然顺序或者排序编号。

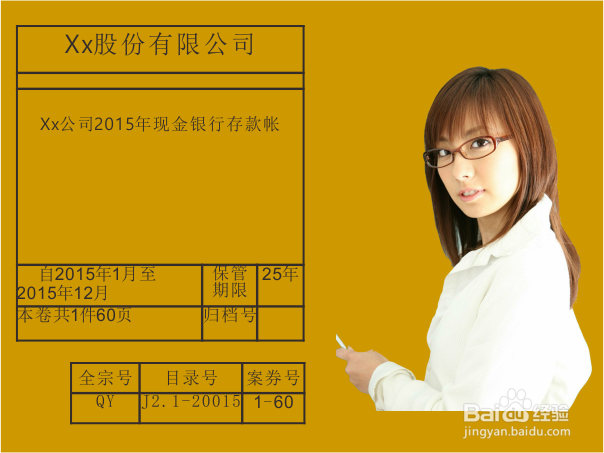

4、案卷封面格式。在一个类别的会计档案内,按年度、保管期限将档案顺序排列。

5、案卷背脊格式。(1)全宗号:档案馆指定的归档单位编号。这个看情况,许多单位不需要这个。(2)目录号:目录的编号。(3)案卷号:案卷的顺序号,案卷内唯一,不能重复。

6、案卷目录格式。根据卷内会计档案,依序编制案卷目录。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:82

阅读量:82

阅读量:70

阅读量:69

阅读量:95