如何看懂财务三张表

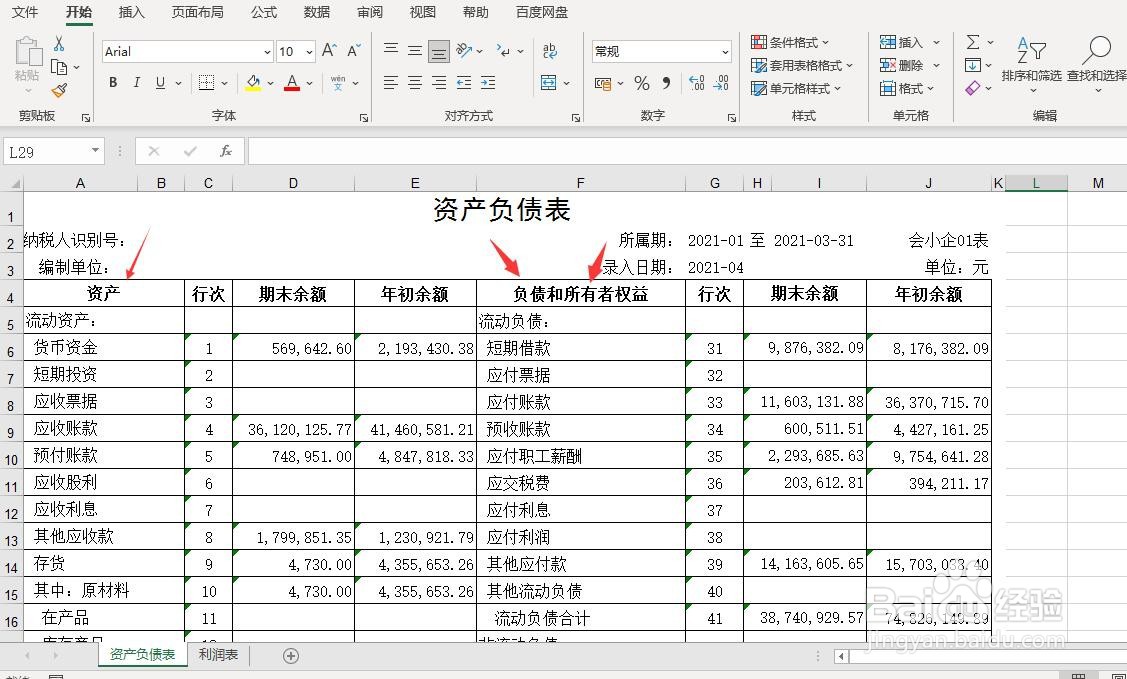

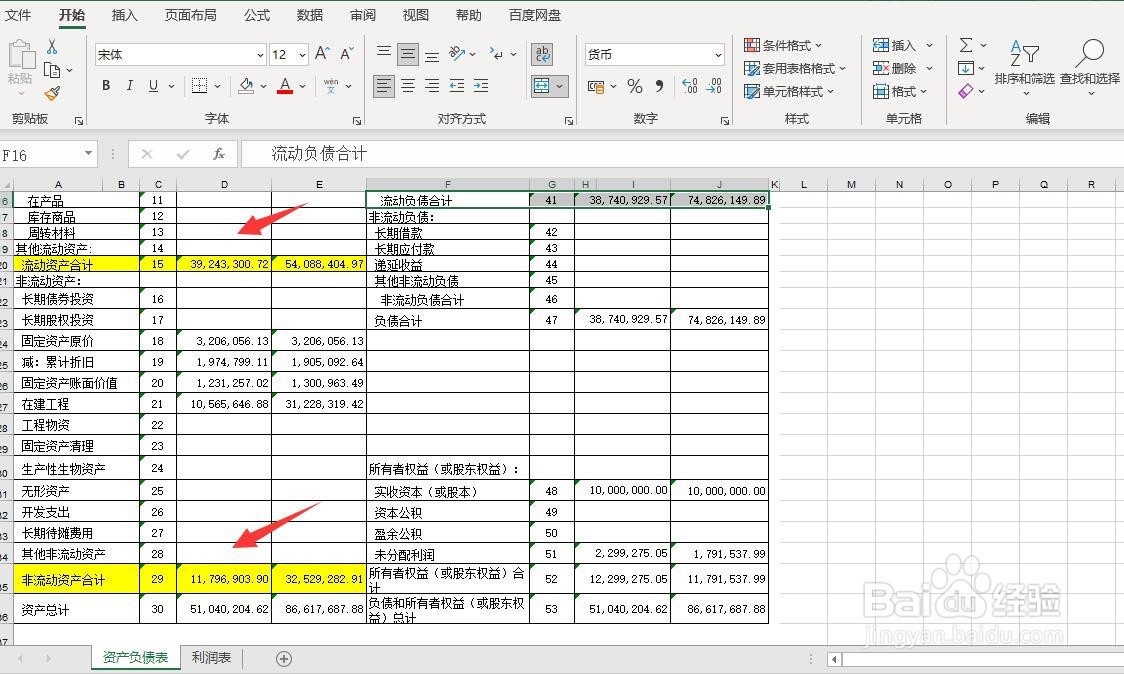

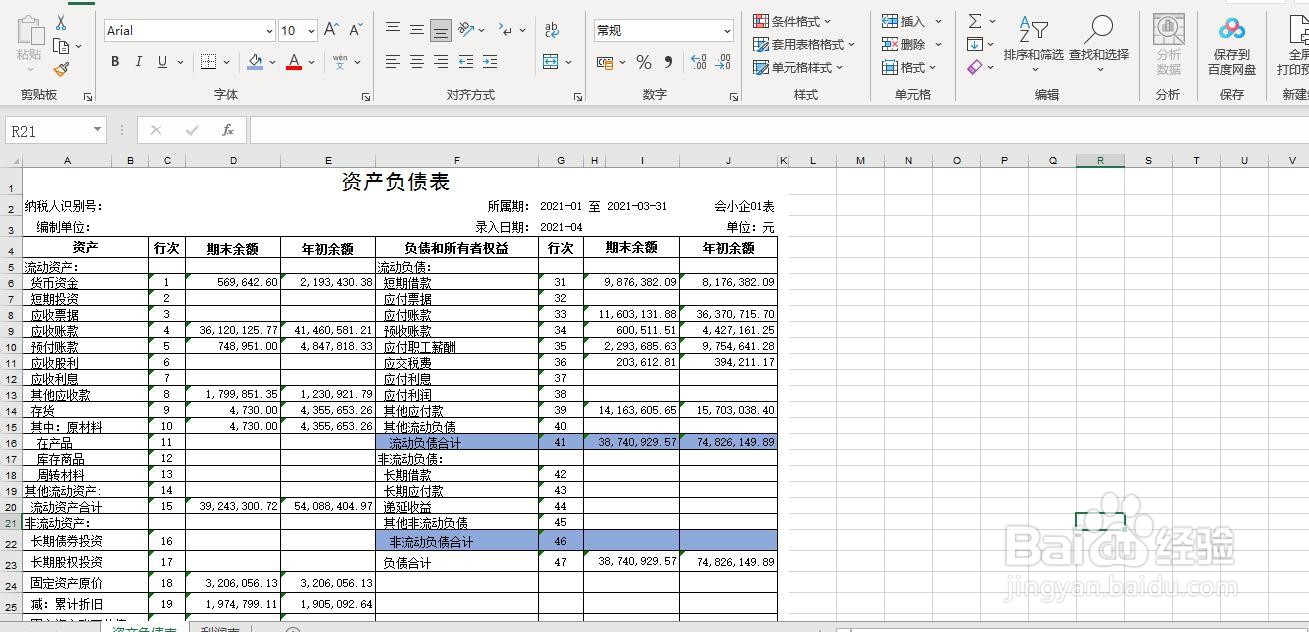

1、首先,我们来看资产负债表。资产负债表反映着资产、负债和所有者权益总额以及期初期末的变化。

2、公司资产总额由流动资产和非浯裁佻辞流动资产构成,流动资产是指易于变现具有流动性的资产,如现金、银行存款、应收账款、存货等。非流动资产,指出流动资产以外的资产,如固定资产、在建工程、无形资产等。

3、负债也分为流动负债和长期负债,长期负债指超过一年期的负债,如长期应付款,长期借款等。流动负债指除长期负债以外的负债,如短期借款、应付账款,应交税费,应付职工薪酬等。

4、所有者权益指企业从投资者手中所吸收的投入资本及其增值,是可供投资者分配的资产,包括实际出资金额,经营成果。所有者权益+负债=资产总额。

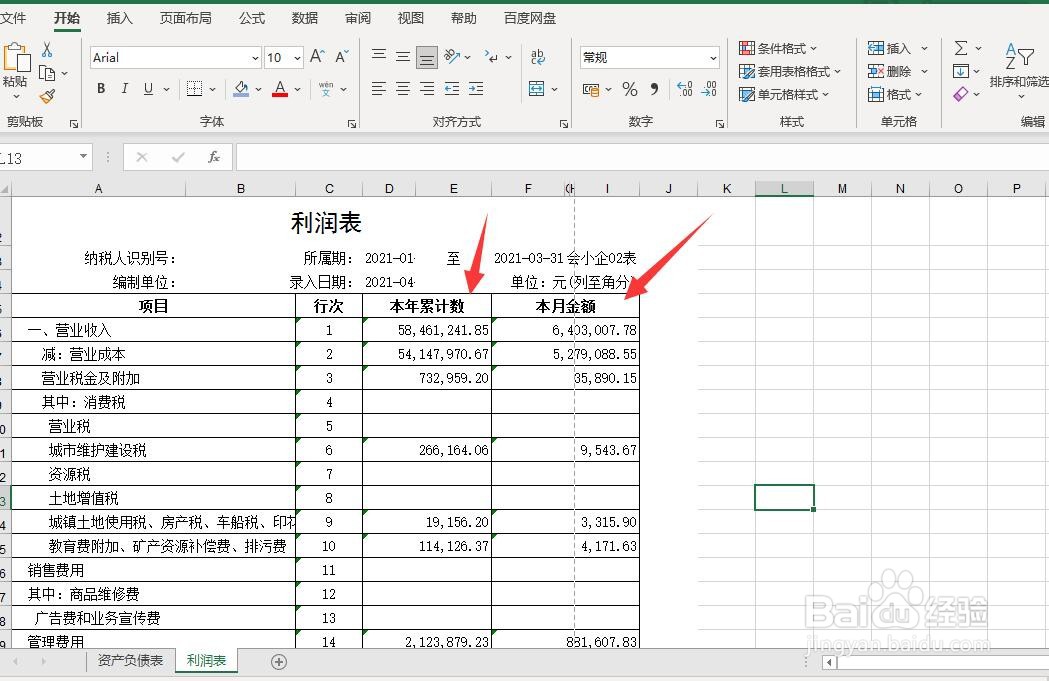

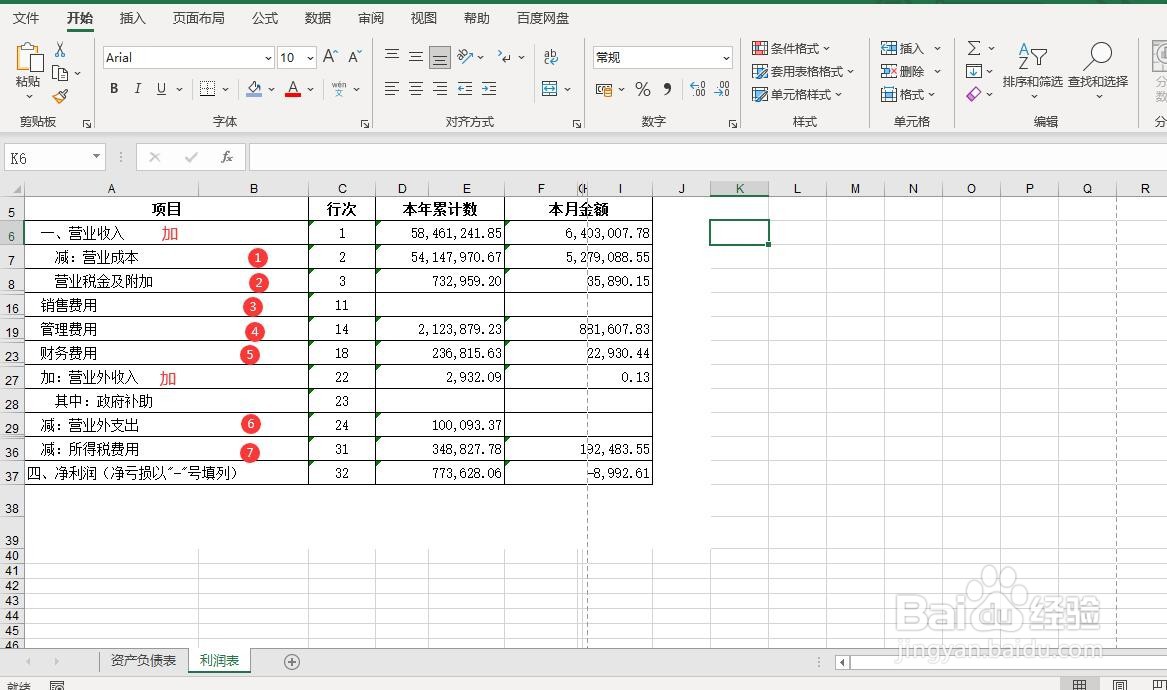

5、第二,我们看利润表,利润表体现本月和本年累计的经营成果,包括收入、成本、费用三个主要要素。

6、营业收入+营业外收入-成本-各项费用-所得税=净利润,就是每个月经营成果,合计起来即是本年净利润。

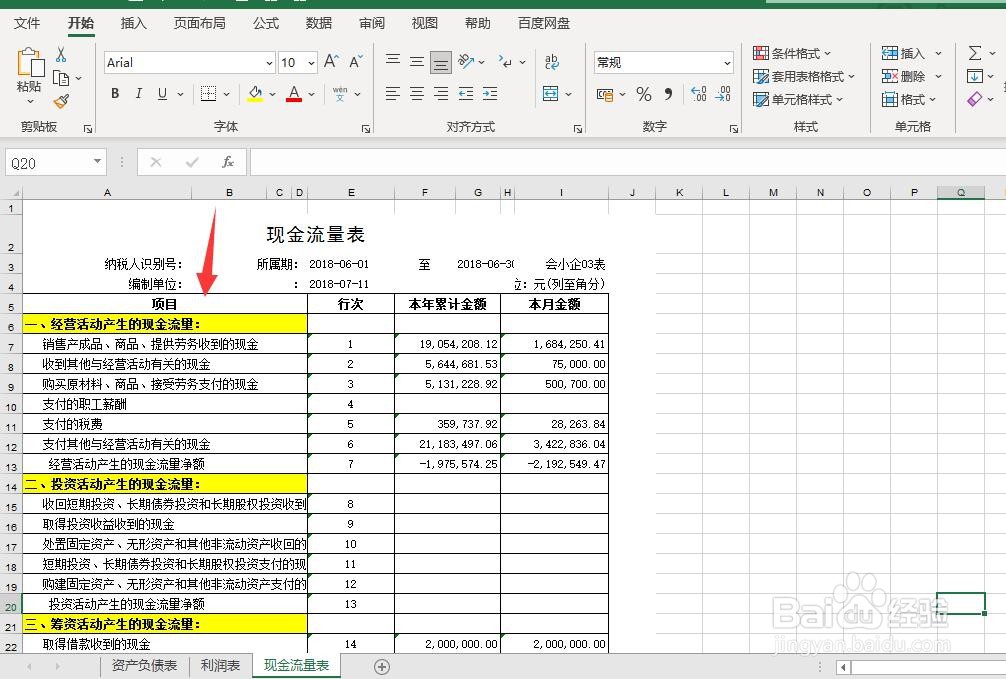

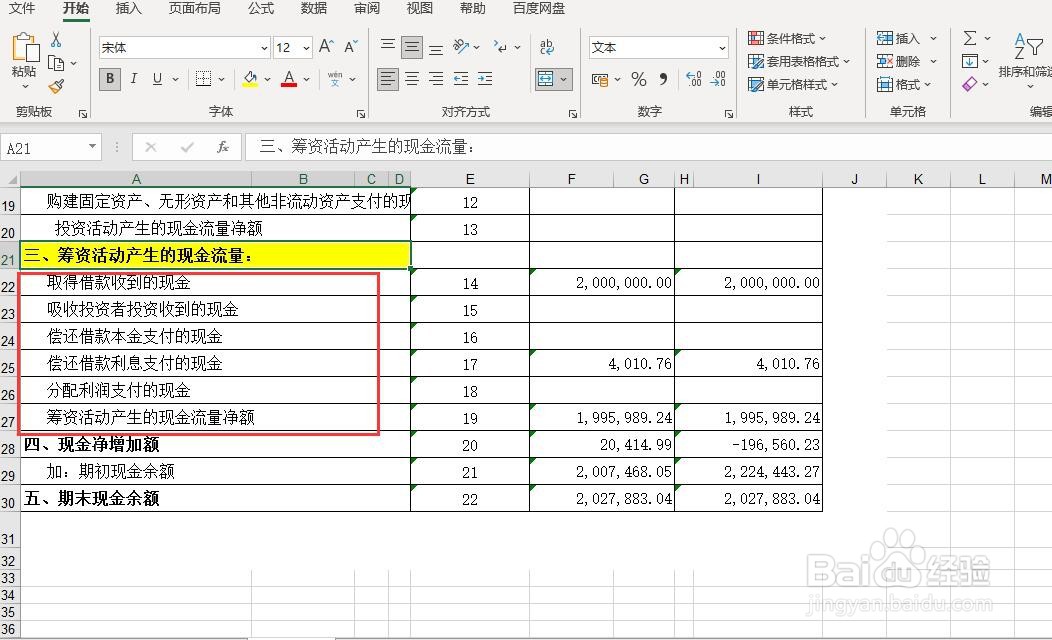

7、第三,我们来看现金流量表。现金流量表体现一段时期内现金及其等价物的增减变化情况。编制现金流量表的目的在于提供某一会计期间的现金赚取和支出信息,以反映企业现金周转的时间、金额及原因等情况。

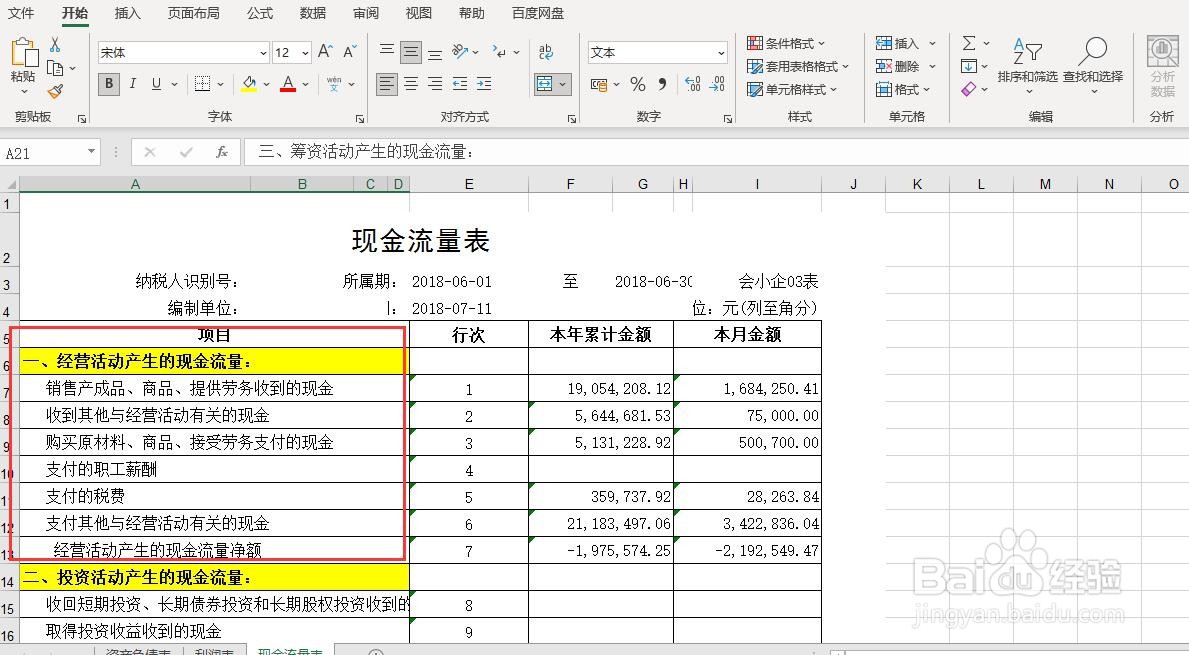

8、现金流量表资金流分为三个大类一、经营活动产生的现金流量:反映企业会计期间销售商品,采购商品,支付工资、税金等经营活动现金及其等价物增减变化。

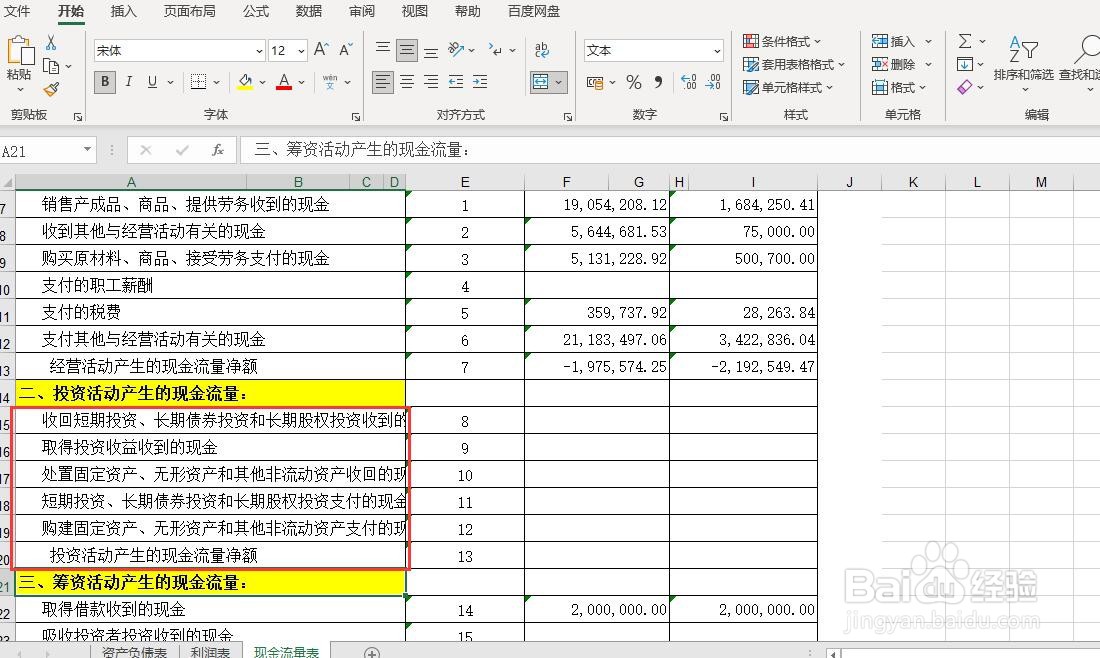

9、二、投资活动产生的现金流量:反映企业会计期间股权投资,固定资产、无形资产投资等的增减变化。

10、三、筹资活动产生的现金流量:反映企业会计期间借款,吸收投资,支付利息,支付利润分红等现金及其等价物的变化情况。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。