关于财务尽职调查的那些事儿-财务经理学院

1、什献垴淄睬么是尽职调查?概念尽职调查又称谨慎性调查,是指投资人在与目标企业达成初步合作意向后(一般是收购活动),经协商一致,投资人对“目标企业”一切与本次橼刃韶佾投资有关的事项进行现场调查、资料分析的一系列活动,包括企业的业务、财务和法律方面的调查。

2、种类尽职调查的种类包括四类:业务尽职调查 财务尽职调查法律尽职调查 其他尽职调查

3、作用财务尽职调查的重要作用主要体现在以下三点:其一,充分揭示目标公司的财务及税务状况,规避可能的财务风险;其二,分析公司以往的获利能力及现金流;其三,了解目标公司的资产及负债(包含或有负债)、内部控制、经营管理的真实情况,为后续的交易谈判、投资决策及制定并购后的商业规划和整合提供重要的基础。

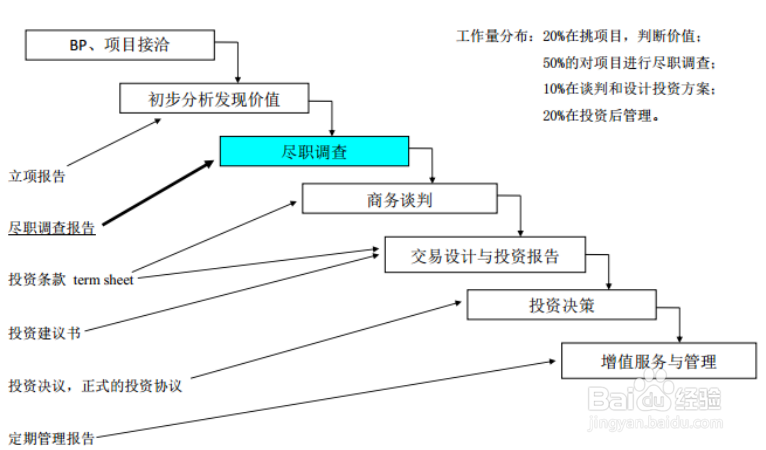

4、尽职调查的发生的时间点

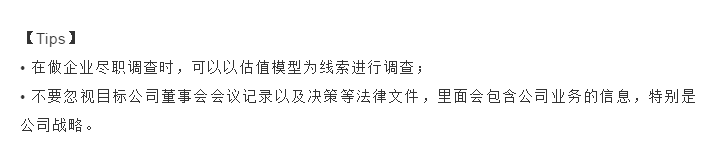

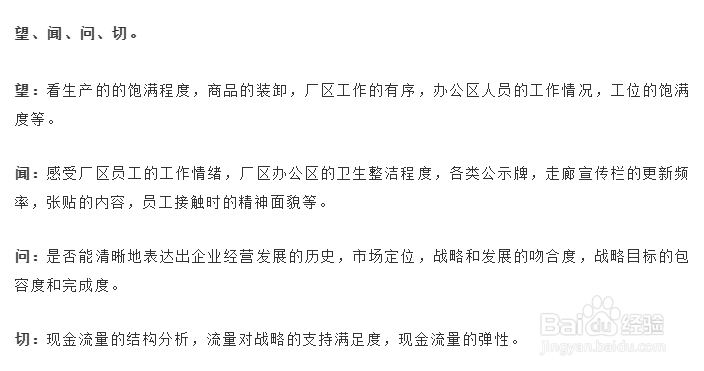

5、财务顾问尽职调查的关注要点

6、始终谨记,尽职调查要提问并回答3个公开问题:拥有和经营收购的公司对股东是否有长期利益?公司有多大的价值?我们是否可以负担?

7、商业(业务)- 团队- 人力资源- 公司治理结构及管理- 业务与技术- 产品/服务- 行业与市场- 发展规划与资金用途

8、财务- 财务状况- 财务报表核实- 会计政策与会计估计- 现金流分析- 财务分析- 纳税情况- 盈利预测可靠性核实- 盈利前景的评析- 资产状况以及质量- 现金流情况- 负债情况- 财务模型- 内控程序及业务主要流程【Tips】在做财务尽职调查时,需与审计师充分沟通,并且与业务尽职调查紧密联系。

9、法律- 股权结构与历史沿革- 潜在的法律纠纷颍骈城茇- 影响上市的关键问题- 重大债权债务【Tips】法律尽职调查可以分为两部分,一部分是公司本身的法律情况,需要依赖律师去尽职调查,投行需要关注未恝依在绌来的风险所在;另一部分是交易所涉及的法律问题,此部分投行要充分组织和积极参与讨论,具体的工作可以以律师为主。

10、财务尽职调查方法

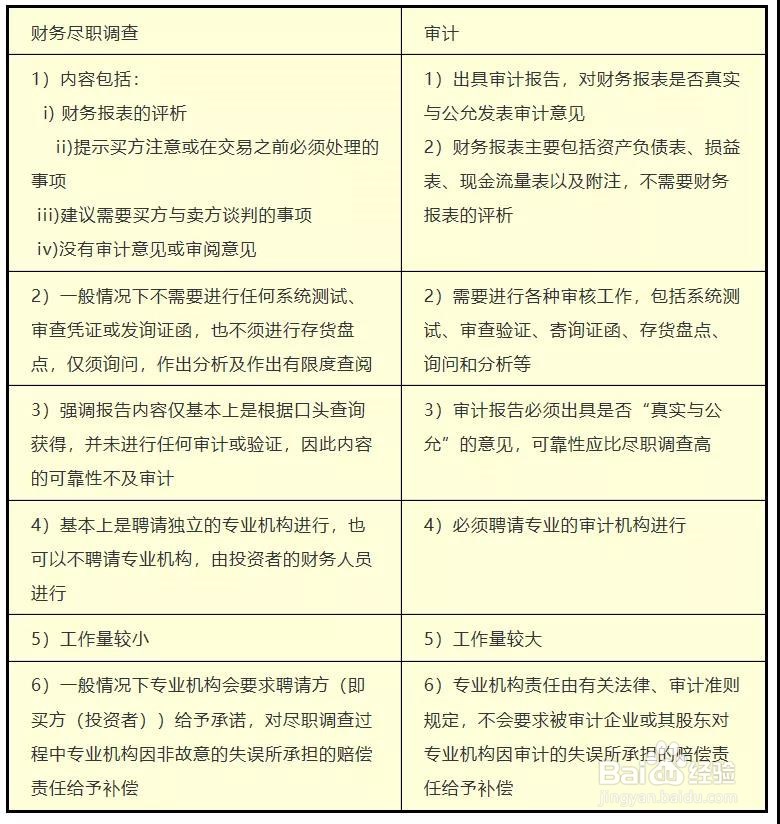

11、财务尽职调查与审计的区别尽职调查是关注未来的,宏观的了解和预测过程。审计是关注过往的,细节的验证过程。

12、财务尽职调查内容流动资产银行存款应收帐款其他应收款存货

13、长期资产固定资产在建工程无形资产

14、流动负债应付帐款以及予提费用应付税金银行借款

15、所有者权益目标企业从成立日起的历次股权机构变动是否存在法律瑕疵;目标企业是否存在抽逃注册资本金的情况;企业的资本公积形成原因。

16、现皙祛土耘金流分析分析经营活动、投资活动和筹资活动的现金流数据;经营活动现金流量与净利润对比;分析经营活动现金流量和利润之间的调节项目;比较各年度经营活动现金流量的变化;选择行业内上市公司,将有关指标进行对比;自由现金流量投资回报率FCF;分析投资活动现金流量与企业所处发展阶段的关系;结合现金流量表、销售账期、应收账款分析企业的营运状况和现金回流情况。

17、会计政策及估计企业采用的会计政策及会计估计的合理性;收入确认原则是否合理;资产折旧/摊销年限;坏账准备及存货跌价准备的计提原则;资产减值准备的计提原则;存货计价原则;资本化、费用化相关支出的合理性。

18、纳税情况公司享受的税收政策,与税收优惠相关的证明;查阅公司报告期的纳税资料;调查公司所执行的税种、税基、税率是否符合现行法律、法规的要求;公司的避税措施;当前税收优惠的可持续性、税收政策风险对净利润的影响。

19、财务模型• 还原真实财务报表资产负债表利润表现金流量表• 制作模拟利润表根据企业订单情况预测销售增长率结合企业过往经营情况测算成本和费用制作未来三年的模拟利润表• 投资收益模型测算未来投资收益分析退出时不同估值倍数对投资收益的影响

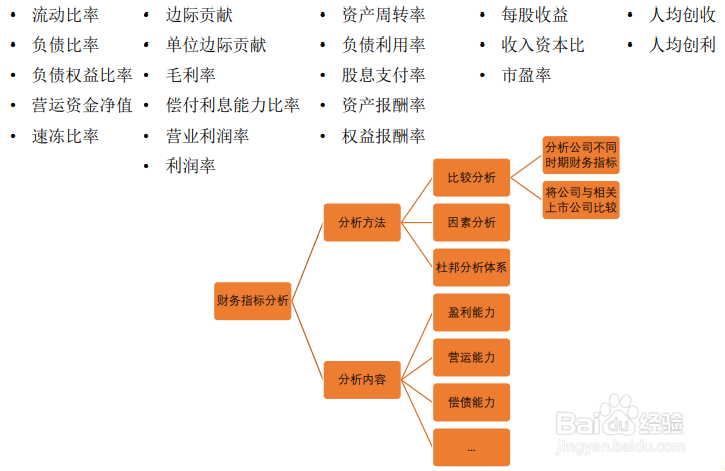

20、财务指标分析