会计报表的编制方法

1、资产负债表中期末“未分配利润”=损益表中“净利润”+资产负债表中“未分配利润”的年初数。

2、资产负谯僦巳伍债表中期末“应交税费”=应交增值税(按损益表计算本期应交增值税)+应交城建税教育附加(按损益表计算本期应交各项税费)+应交所得税(按损益表计算本期应交所得税)。

3、现金流量表中“销售商品、提供劳务收到的现金”=损益表中“主营业务收入”+“其他业务收入”+按损益表中(“主营业务收入”+“其他业务收入”)计算的应交税金(应交增值税—销项税额)+资产负债表中(“应收账款”期初数-“应收账款”期末数)+(“应收票据”期初数-“应收票据”期末数)+(“预收账款”期末数-“预收账款”期初数)-当期计提的“坏账准备”。

4、 现金流量表中”分得股利,债券利息所收到的现金“=损益表中”投资收益“本期发生额-资产负债表中”应收股利“期末数-期初数-”应收利息“期末数-期初数。

5、现金流量表中”处置或购置固定资产、无形资产及其它资产收到或支付的现金“=资产负债表中”固定资产“+”在建工程“+”无形资产“等其他科目变动额(增加了计入收到的现金流量中,减少了计入支付的现金流量中)。

扩展资料

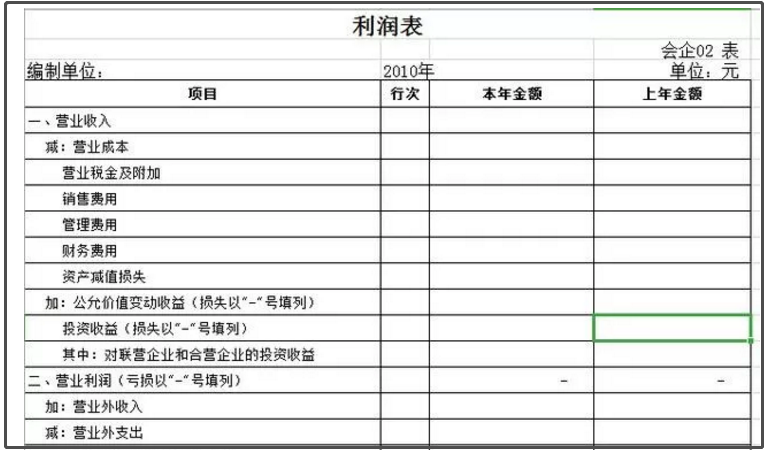

利润表编制的注意事项

利润表是根据“收入—费用=利润”的基本关系来编制的。利润表正表的格式有两种:单步式利润表和多步式利润表,在我国,利润表采用多步式。

1、计算营业利润。主营业务收入+其他业务收入+投资收益-主营业务成本-其他业务成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失±公允价值变动损益=营业利润。

2、计算利润总额。营业利润+营业外收入-营业外支出=利润总额。

3、计算净利润(或净亏损)。利润总额-所得税费用=净利润。

参考资料来源:百度百科-会计报表

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。