如何读懂自己的保险合同

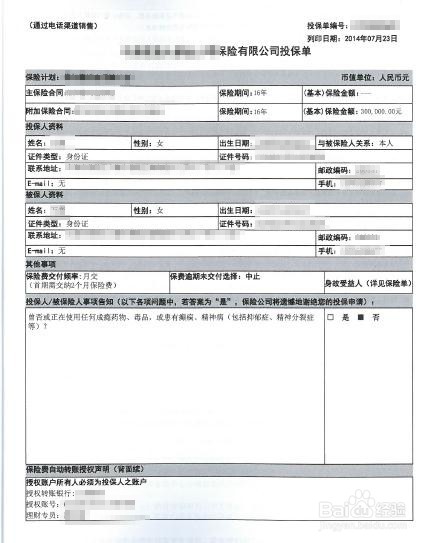

1、了解自己的保险合同由哪些文件构成一般来说,一份人寿保险合同,主要由保险单、现金价值表、保险条款和投保单组成。可能还会包含有一些与保险合同有关的其它投保文件、合法有效的声明、批注及其他书面协议。这些文件,无论你是否能看懂看明白,请在收到后一定要妥善保存,以便将来在申请理赔或做保全手续时使用。

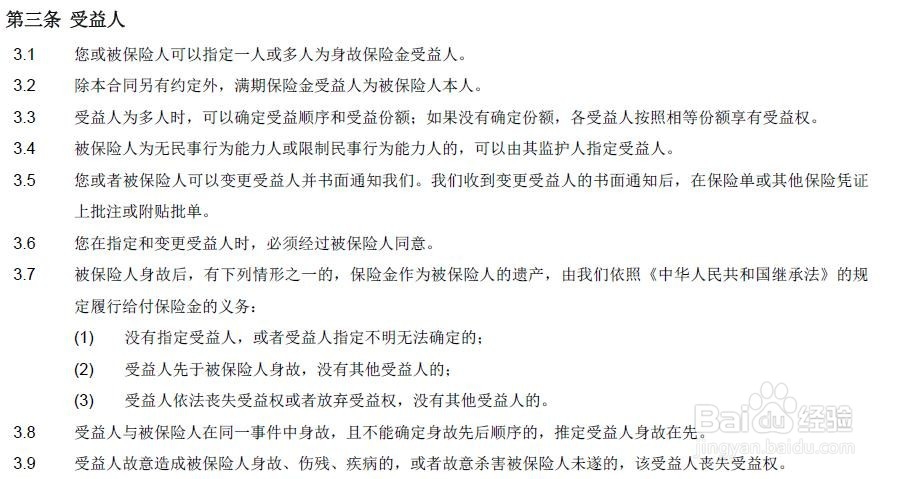

2、了解自己的保险合同牵涉到哪些人投保人:向保险公司提出保险申请、与保险公司签订保险合同的人,同时也是需要按照约定按时交纳保险费的人。投保人一般可以变更。被保险人:保险合同所保障的对象。被保险人可以和投保人为同一人(为自己保),也可以是不同的人(为孩子投保、为老婆老公投保等等)。被保险人一般不可变更。注意:如果是年金产品,年金(生存保险金等)一般都归属于被保险人,而非投保人。受益人:这里一般指“身故受益人”,也就是当被保险人身故时,可以申请领取身故保险金的人。受益人一般可以变更。保险人:承担保险责任的人。一般就指保险公司。

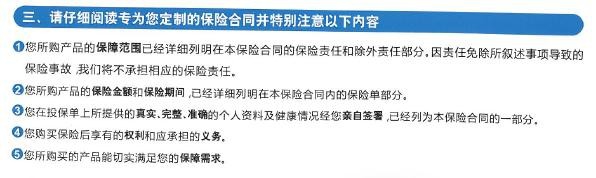

3、了解哪些信息是自己一定要看懂的一般来说,保险合同中有四项信息需要我们看清楚看明皈寿凿几白:保险责任、免责条款(责任免除)、保险金额和保险期间。保险责任:确定了保险产品的作用范围、保险公司的责任范围。免责条款(责任免除):确定了在哪些情况下,保险公司不承担相应的保险责任。这部分信息与保险责任有相同的重要性,请一定要仔细阅读。保险金额:人寿保险合同中,往往会出现“基本保险金额”和“保险金额”两种不同的表述。注意!这两个并非是完全等同的。“基本保险金”在投保时就与保险公司约定,并在保险单上载明。除非申请变更保险金额,否则一般不会改变。“保险金额”则可能随着时间的变化、保险事故的实际发生、保险金额的实际赔付等原因,发生变化。保险期间:在原则上,保险公司只会对发生于保险期间内的保险事故承担相应赔偿责任。与此相关的,我们还需要了解并正确区分保险合同中规定的“犹豫期”和“等待期”。在“犹豫期”内申请解除保险合同,一般不需要承担损失(投资型产品除外)。大部分健康类保险(如重疾险或医疗险),对“等待期”内发生的保险事故,都有不同赔付规定。

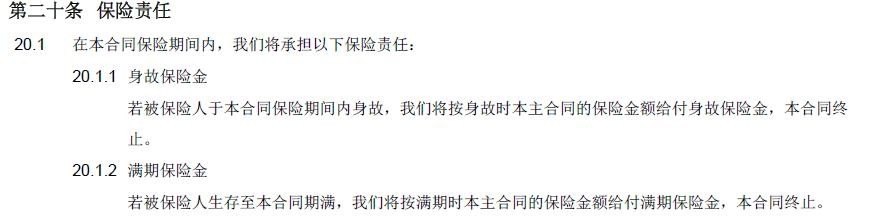

4、如何看懂保险责任、免责条款(责任免除)错聂庋堀保险责任和免责条款(责任免除)可以说是保险合同中最核心内容,同时也往往是最为纷繁复杂的内容。想要快速、清晰地了解自己购买的保险产品,到底保什么以及哪些不保,小编在这里推荐大家一个小妙招:做笔记!举个例子,假设你手中的保险合同上印有下图中的这段文字内容,则可以在笔记本上归纳为:1、死亡,赔XX万(保额),合同终止2、活到XX周岁(满期),领10万,合同终止总之,有一点必须牢记:无论在当初购买时,销售人员给你介绍这产品如何如何,最终保险公司还是按照保险合同来承担保险责任的。所以购买保险,一定要充分理解保险责任和免责条款(责任免除)。在拿到正式保险合同后,如果你觉得光靠自己无法彻底搞清楚这些内容,建议你可以向身边从事保险行业的亲朋好友咨询。

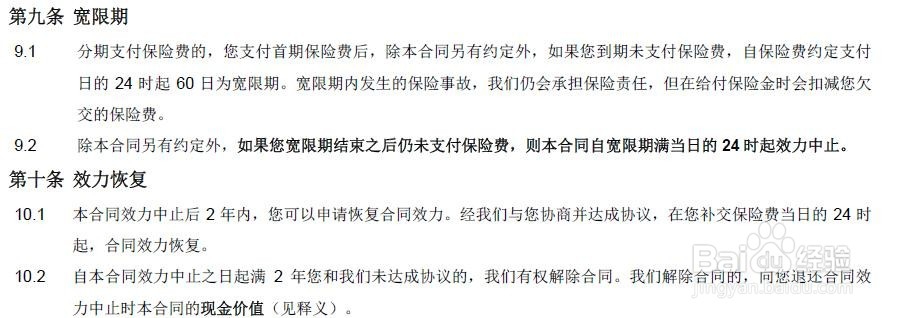

5、看清楚与“钱”有关的条款与“钱”有关的内容,大致分为两类:一、交钱什么时候需要缴费?每次交多少?总共要交多久?宽限期(即缓交期,一般为60天)之后,是合同中止还是自动垫交保费?……二、拿钱怎么申请理赔?谁可以申请理赔?年金是年领还是月领?有没有分红?分红怎么领?……

6、读懂保险合同,维护自己的权益,明确自己的义务诚然,保险公司都是以盈利为最终目的,可是,这并不代表着保险公司与消费者是站在背道而驰的立场之上。作为消费者,我们有权利也完全有能力读懂自己的保险合同,从而有效地维护自己的合法权益;同时,我们也有必要明确自己的义务,比如按时缴纳保险费、投保时如实告知等,这也是将来理赔进行顺利的前提。此前,小编在网络上看到过这样一篇新闻报道,说的是某位老人,交了将近二十年保费,偏偏最后一期的保费因种种原因没能及时交付,导致合同失效。命运弄人,偏偏就在合同失效后,老人不幸因病离世,结果受益人也没能顺利地领取身故理赔金。令人惋惜不已!