公司购入汽车账务处理

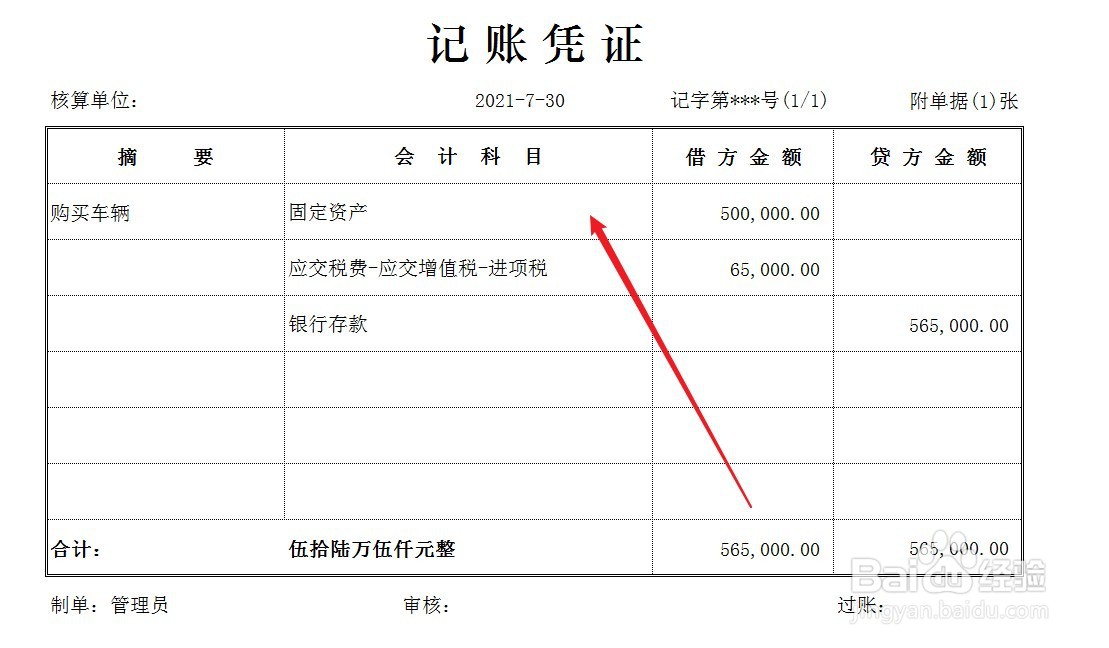

1、公司购车的车辆价款计入固定资产,一般纳税人可确认进项税,账务处理如下。

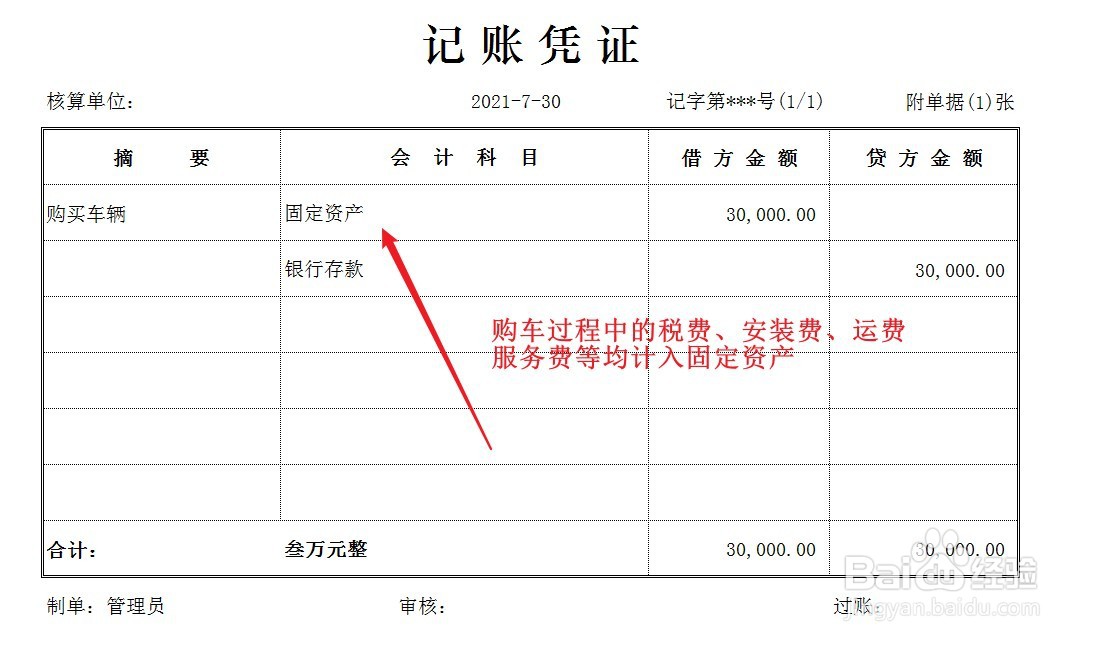

2、购车税费、购车过程中发生的整理费、运输费、装卸费、安装费和服务费等直接计入固定资产原值,账务处理如下。

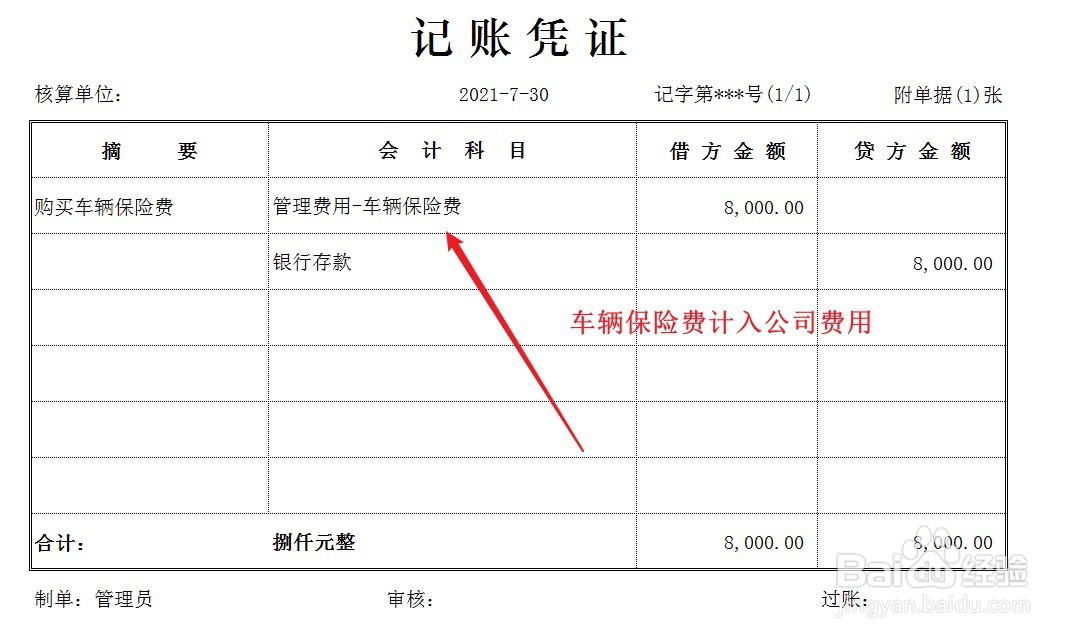

3、车辆保险费直接计入公司损益,账务处理如下。

4、从次月开始,在折旧期内每月计提累计折旧,做以下账务处理。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:196

阅读量:119

阅读量:164

阅读量:125

阅读量:106