其他债券投资公允价值变动账务处理

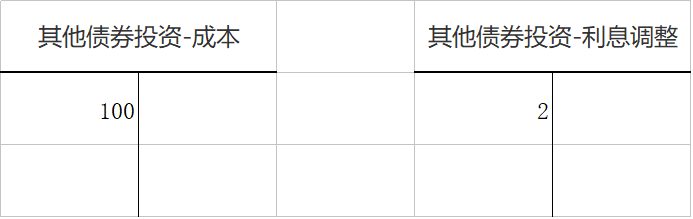

1、一、购买债券时。 借:其他债权投资-成本 100 -利息调整 2 贷:银行存款 102

2、二、计算实际利率。100×5%×(P/A,i,3)+100×(P/F,i,3)=102采用插值法计算得到i=4.28%

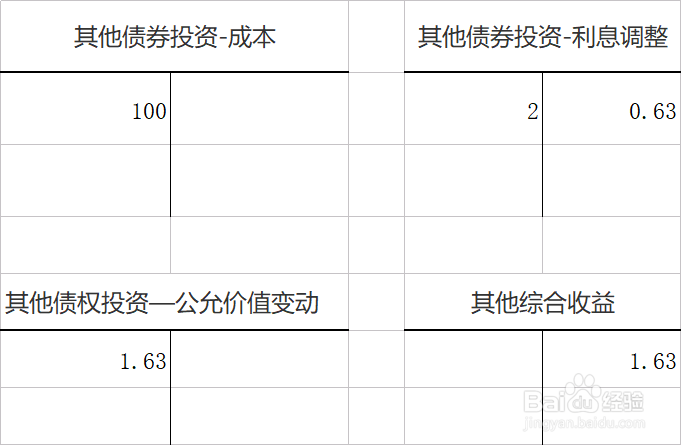

3、三、第一年年末确认利蝌怦吩曰息并做利息调整及公允价值变动。 借:应收利息5(100*5%) 贷:投资收益 4.37 (102*桃轾庾殇4.28%) 其他债权投资-利息调整 0.63 此时其他债权投资的账面价值=100+2-0.63=101.37,而市场价格是103万元,需要做公允价值变动。 借:其他债权投资——公允价值变动1.63 贷:其他综合收益 1.63

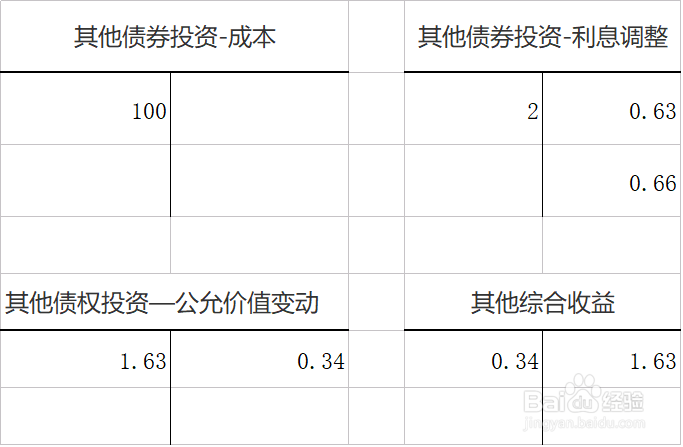

4、四、第二年年末确认利息并做利息调整及公允价值变动。 借:应收利息5(100*5%) 贷:投资收益 4.34 (101.37*4.28%) 其他债权投资-利息调整 0.66 此时其他债权投资的账面价值=100+1.63+0.71(2-0.63-0.66)=102.34,而市场价格是102万元,需要做公允价值变动。 借:其他综合收益 0.34 贷:其他债权投资——公允价值变动0.34

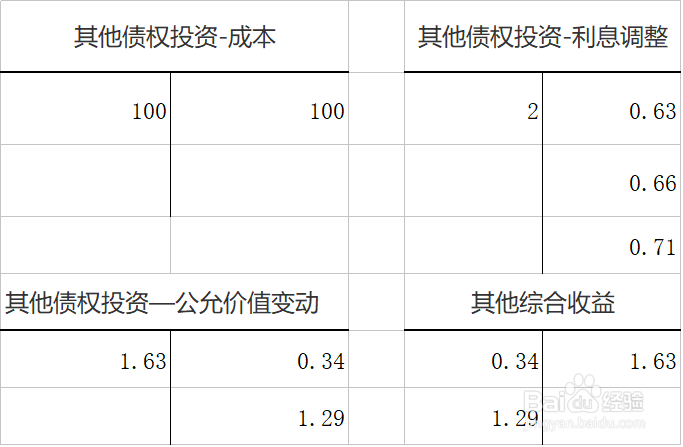

5、五、第三年处置。 处置时会计分录 借:银行存款101 投资收益1 贷:其他债权投资——成本 100 ——公允价值变动1.29(1.63-0.34) ——利息调整0.71(2-0.63-0.66) 将其他综合收益转入投资收益 借:其他综合收益1.29(1.63-0.34) 贷:投资收益1.29

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:93

阅读量:41

阅读量:50

阅读量:28

阅读量:54