投资性房地产会计科目

投资骂宙逃慈性房地产不难,重要的是会计分录记清楚,尤其是公允价值模式下的转化部分以及处置。整理了所有的会计分录,对差异部分及重点关注部分都标记出来。

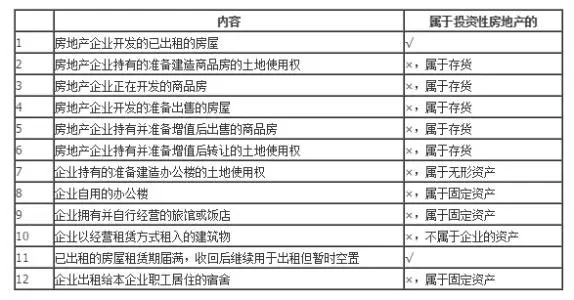

母公司以经营租赁的方式向子公司租出房地产的,该项房地产应确认为母公司的投资性房地产。

持有并准备增值后转让的土地使用权是指企业取得的、准备增值后转让的土地使用权。按照国家有关规定认定的闲置土地,不属于持有并准备增值后转让的土地使用权。已出租的建筑物。

投资性房地产主要包括:

已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

已出租的土地使用权是指企业经营租赁方式出租的土地使用权,包括自行开发完成后用于出租的土地使用权。用于出租的土地使用权是指企业通过出让或转让方式取得的土地使用权。企业计划用于出租但尚未出租的土地使用权,不属于此类。

已出租的投资性房地产租赁期届满,因暂时空置但继续用于出租的,仍作为投资性房地产。

企业以经营方式租入建筑物或土地使用权再转租给其他单位或个人的,不属于投资性房地产,也不能确认为企业的资产。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:81

阅读量:45

阅读量:57

阅读量:61

阅读量:25