成本核算中工人工资怎么分配

由于工资制度的不同,生产工人工资计入产品成本的方法也不同。在计件工资制下,生产工人工资通常根据产量凭证计算工资并直接计入产品成本;计时工资制,如果只生产一罩脾青槊种产品,生产人员工资属于直接费用,直接计入该种产品成本;如果生产多种产品,就要求采用一定分配方法在各种产品之间进行分配。

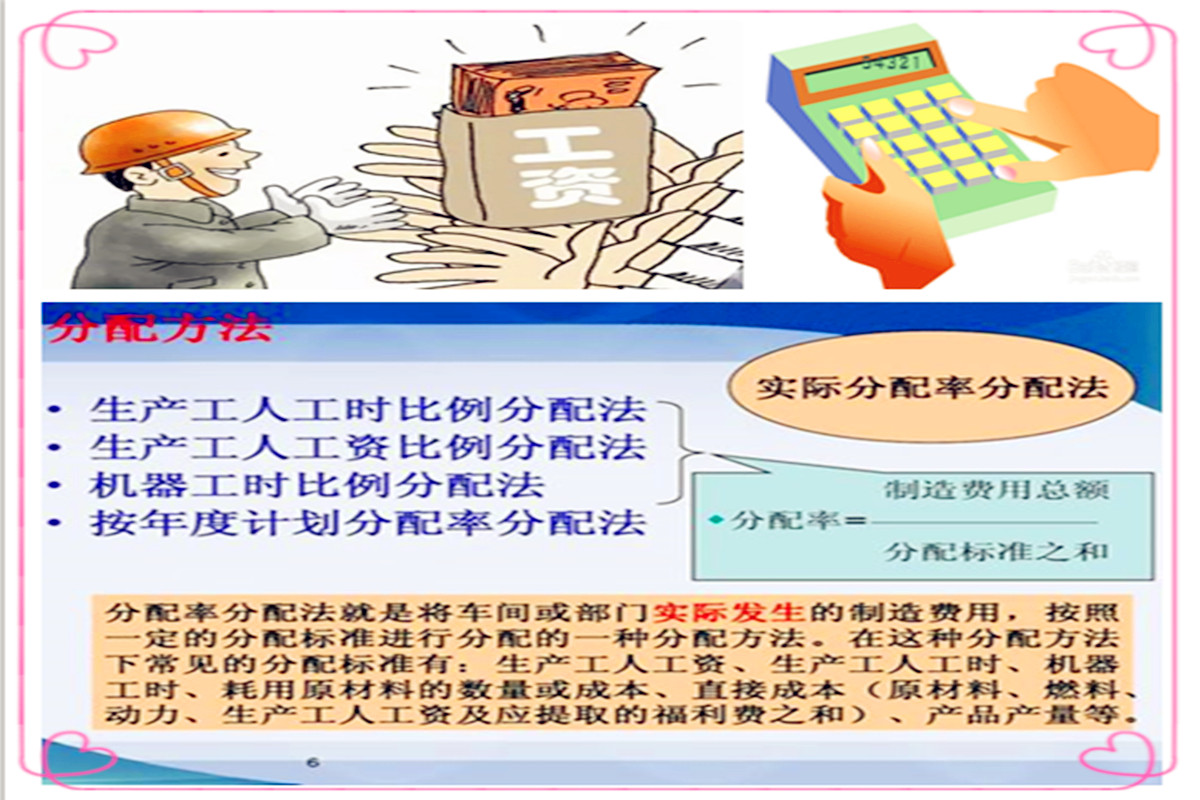

通常按产品实用工时比例分配法:

工资分配率=(生产工人工资总额/各种产品实用工时之和)*100%;

某种产品应分配的工资费用=该种产品实用工时*分配率。

扩展资料

成本核算目的:

构建全面的企业成本管理思维,寻求改善企业成本的有效方法;

跳出传统的成本控制框架,从公司整体经营的视角,更宏观地分析并控制成本;

掌握成本核算的主要方法及各自的优缺点,根据情况的变化改良现有的核算体系;

掌握成本分析的主要方法,为决策者提供关键有效的成本数字支持。

参考资料来源:《成本管理与控制全流程 实战指南》 杨英 周建龙 等 编著 第三章 成本核算过程

第三节 生产经营成本的归集和分配

参考资料来源:百度百科--成本核算

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。