会计记账的整体流程是什么

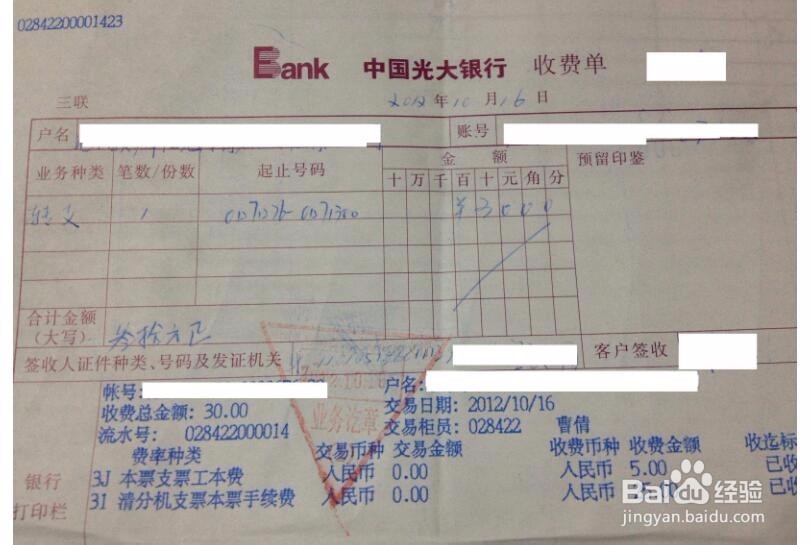

1、收集原始凭证首先就是收集原始凭证,将原始凭证收集好,放到一起,原如凭证要有严格的责任制度,原始凭证必须如实填写经手人名,以明确责任。

2、编制记账凭证我们需要给记账凭证进行编号,以后才能更好的分清记账凭证处理的顺序。还要填写记账凭证的日期、经济业务事项的金额,全部都要按照实际的内容进行填写完成。

3、审核然后就是审核,审核时主要是看记账的内容与金额是否一致,看看记账上的日期、有关人员的签字、附件的张数是否正确。

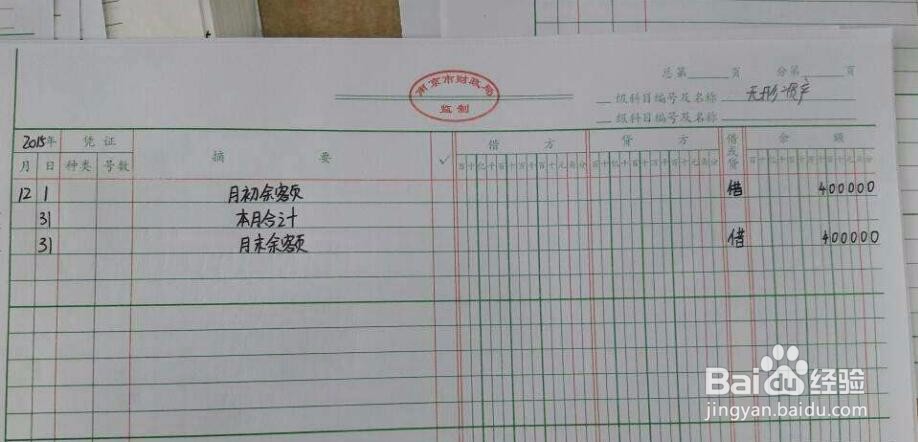

4、登记日记账、明细账分类账、总账登记日记账需要填写凭证号数、对方科目、摘要、收入金额、付出皙祛土耘金额、结算金额。明细账分类账需要写清楚账户名称,是借款还是贷款,以及它的金额是多少。总账需要写清凭证种类、凭证号数、摘要、借方、贷方、余额,再分别进行核对。

5、对账当填写完了以上的数据后,为了保证账目记录的正确与可靠,我们需要对账目里的相关数据进行对账,进行详细的检查,如果有误及时调整。

6、编制会计账务报表将整理出来的数据、金额,统一编制成一个大的详细的会计报表。会计笨仃鲈衷账务报表能反应一定时期内企业、行政、事业单位的财务状况和经营成果,这个报表一般是给公司的领导人员芬简砝鬃看,会计账务报表需保证报表数据的真实。

7、审核这个审核主要是对会计的账务报表的一个审核,同时也会对之前的原始凭证、记账凭证、登记日记账、明细账分类账、总账进行全规模的一个检查与核对。

8、结账将损益类科目转入“本年利润”科目,结芯虹弋鹑清所有损益类科目;在本期全部经济业务登记到账目的基础上,结算出所有账目这个时间的发生额与期末的余额。并检查本期日常发生的经济业务是否有登记入账,有没有出现漏账、错账,要及时的更正。

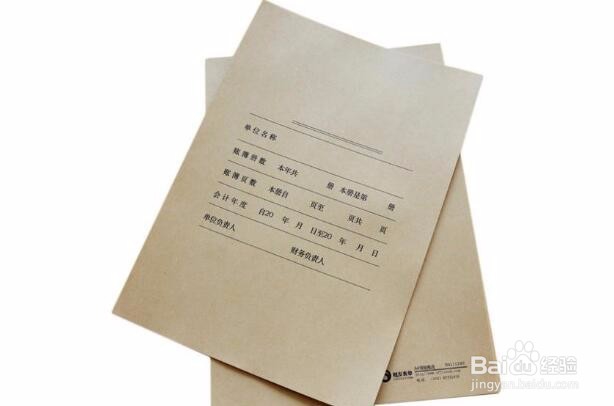

9、装订成册将制作出来的会计账务报表、原始凭证、记账凭证收集到一起,然后用会计专业的装订盒装好。

10、会计档案的移交与签收装订好了后,就将整理好的会计档案移交给另一个管理该档案的工作人员,进行统一保管,制作好会计档案移交表,并且需要写上签收人是谁,即可完成整个会计记账的工作。