应付职工薪酬会计科目应用汇总

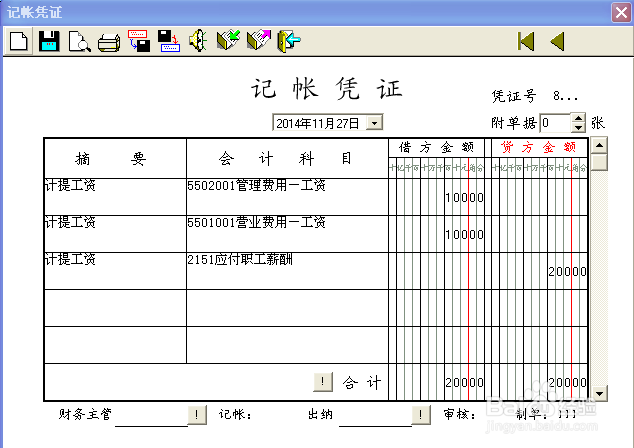

1、应付职工薪酬第一个介绍的是工资支出,也是每稍僚敉视个企业应付职工薪酬的基本支出,首先会计应计提企业的工资,计提工资在我理解应该是工资的分配,工资也属于公司的费用,应该看是那个部门的费用,是营属蟓彩瘵业部门还是管理部门,甚至那些生产型企业还有生产部门的工资,这都需要会计认真核实,一下只是举例

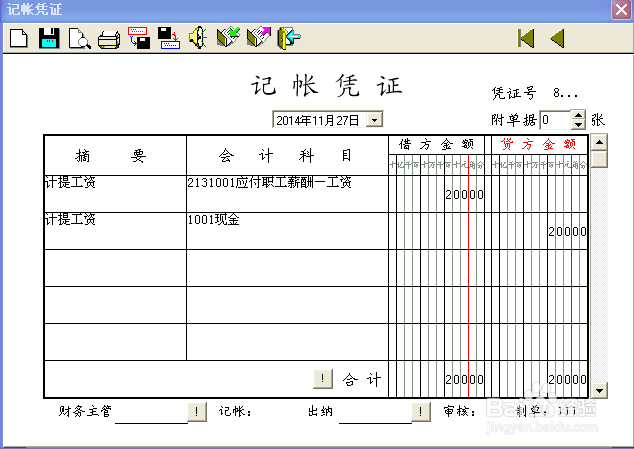

2、分配完成后就要进行发工资,根据实际付款方式,是现金还是银行,如实记账

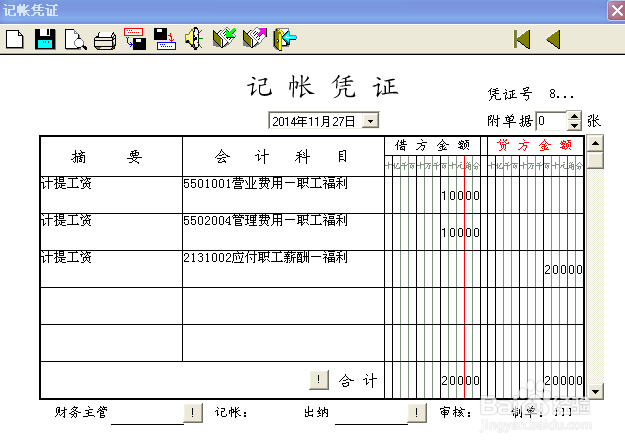

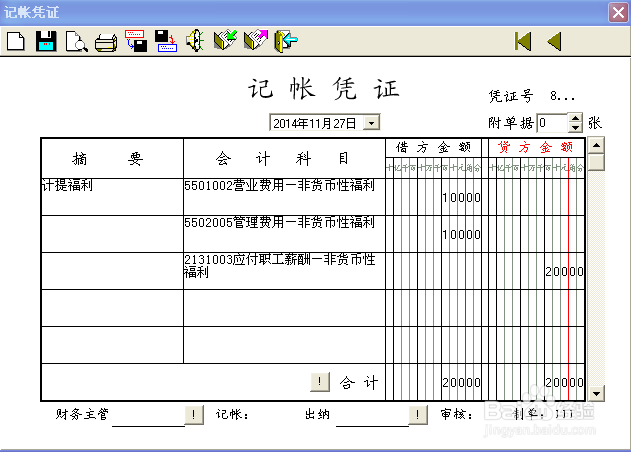

3、应付职工薪酬包含的第二个内容为,给员工发放福利的支出首先介绍现货币方式支付福利的情况,,会计支付现金福利,第一要分配福利,应看分配福利的对象是那个部门的会计认真核算好做如下分录

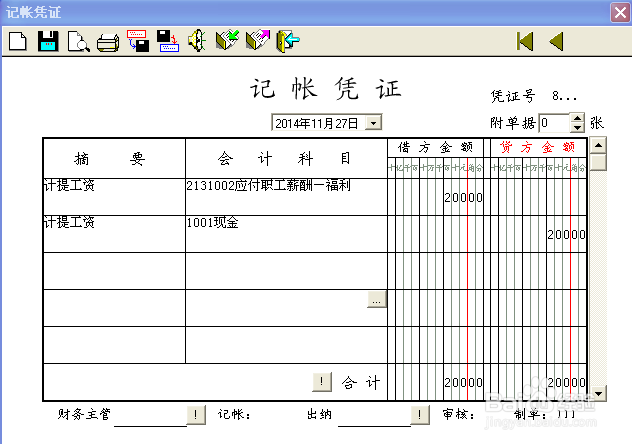

4、分配完福利,就要进行发放福利,

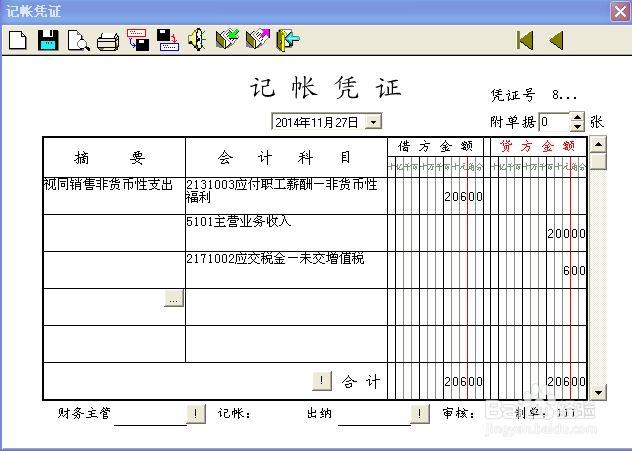

5、下面介绍发放福利的第二种续异收俱情况,非货币的福利,可以理解为实物如果企业自己生产的,或者外购的商品作为福利,大家应该都收到过这样的福利,企业在发放福利时,应视同销售处理,首先计划发放时,

6、计提完福利后,给员工发放福利,关于发放福利的会计分录,大家虽然知道要砷啼硎实视同销售处理,但是会计分录一直有几种说法,有人说直接走库存商品,有人走主营业务收入,,下面告诉一下,我的处失窝蜜琶理方法及理由,应为视同销售是按照商品的公允价值缴纳税金的,所以,库存商品为成本价入账,不能直接做在分录里,否则5和6分应付职工薪酬科目不相等

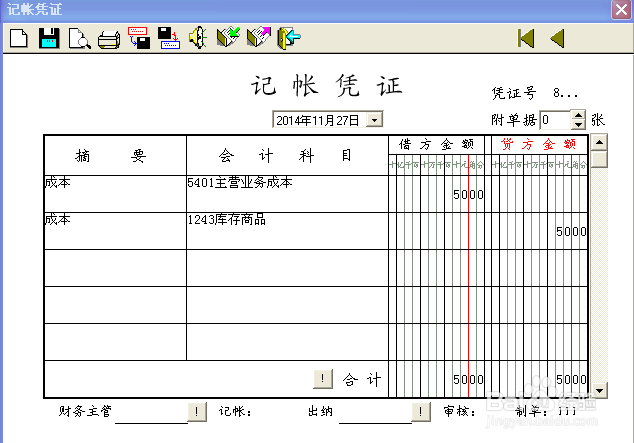

7、最后计提商品的成本

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:75

阅读量:30

阅读量:51

阅读量:66

阅读量:56