如何理财自己的工资

1、基金定投:一般我们发工仿瓤僭蚋资的日期基本是固定的,工资到手之后,留下每月固定支出的费用和灵活使用以备不时之需的费用之外,我们可以用剩下额度中的一羿约妫鳏部分来投资一只基金。每月定投一定的额度,持续投入,并设定一个赎回的回报率,达到设定的回报率之后进行赎回。例如我们每月15号发工资,可以每月拿出1000元投放到一只基金,每月都拿出1000元买这只基金,回报率达到10%时进行赎回。至于基金该如何选择呢?可以到一些证券交易所官网或基金网站关注并选择中意的基金,然后到证监会官网上查看基金所属公司的情况,然后确定是否购买。

2、零存整取:如果不想承担太大的风险,建议进行零存整取,零存整取是银行定期储蓄的一种类型,储户在银行约定存期,每月固定存入一定的顾疫挚渝金额,到期一次性支取本金和利息。这是强制自己存钱和理财的一种方式,一般利率为同期定存利率的60%左右,即可实现强制存款也可实现一定的收益。

3、购买保险:保险是典型的花小钱办大事的理财方式,我们每月用工资中的一小部分为自己和家人支付保险费用,在遇到疾病或意外的时候可以从保险公司支取一大笔的保费来解决燃眉之急。尤其是年龄越小开始购买保险缴纳的保费越低,可购买的险种越多。

4、购买期货、股票等:理财的风险和收益一般是成正比的,如果衡量自己可以承担较大风险的话,可以选择购买期货、股票等高风险的理财产品,这样的理财产品如果选对产品,购买时机好的话,收益是非常大的。

5、第三方支付系统的产品,例如宝宝类产品等,这种理财产品适合随时可能会用到的钱。 放一天就会产生一天的收益,而且可以随时转入转出,比较灵活。

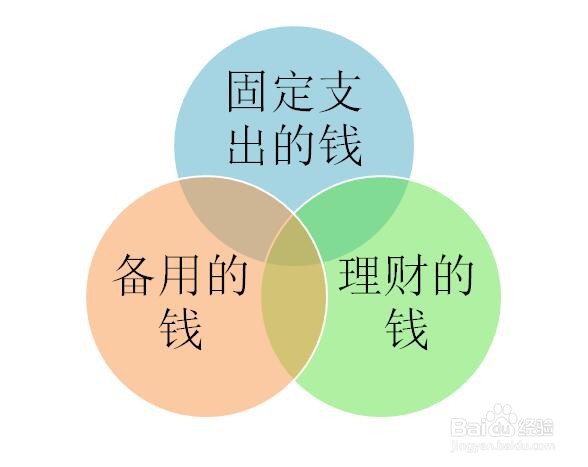

6、总之,工资到手之后,我们可以将每月固定支出的部分和可能会用到的部分放到宝宝类理财产品中随时使用,剩下暂时用不到的部分根据个人的风险承受度和喜好来选择其他理财产品。