出售交易性金融资产公允价值变动怎么计算

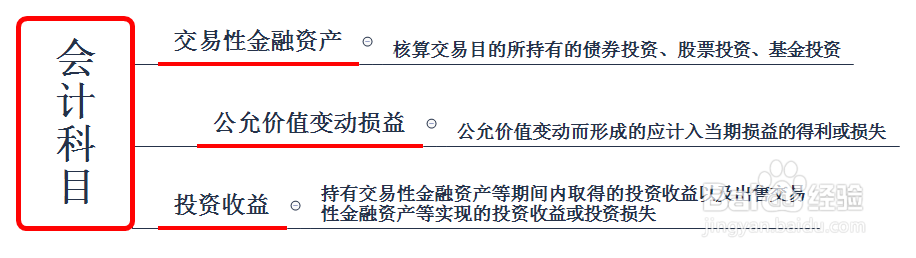

1、交易性金融资产核算应设置的会计科目

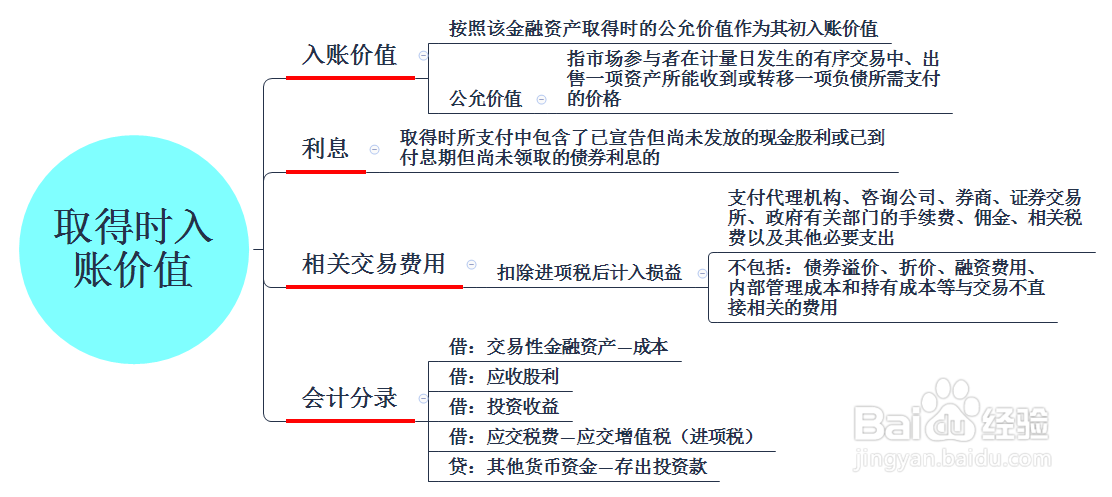

2、取得时入账价值:

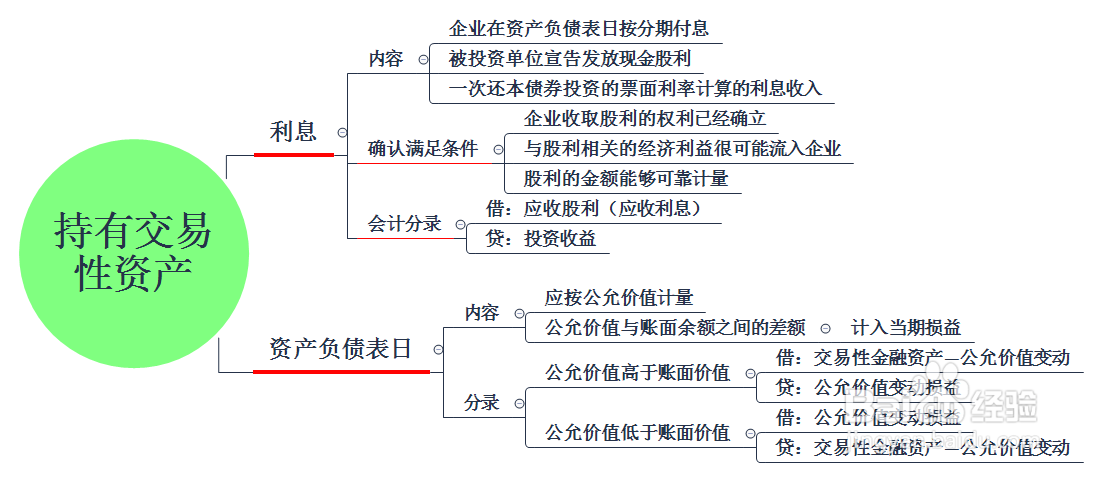

3、持有期间账户处理:

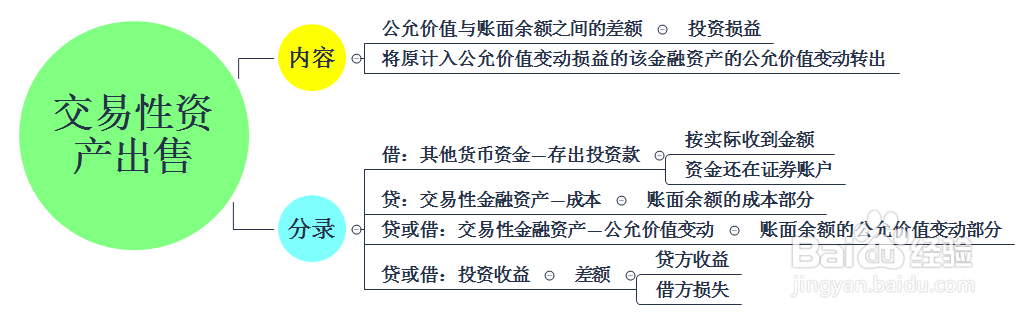

4、出售交易性资产账户处理:

5、交易性金融资产公允价值在每一资产负债表日调私网褡爸整,并计入当期损益,出售时结转“交易性金融资产——公允价值变动”余额。不结转“公允价值变动损益”科目。

6、交易性金融资产因短期交易,操作频繁,交易亏损其增值税年度内结转抵扣。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:70

阅读量:69

阅读量:72

阅读量:28

阅读量:27