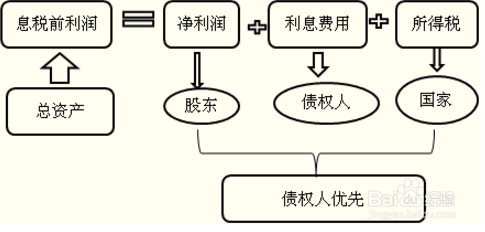

息税前利润怎么算

息税前利润是指企业在剔除财务费用溱碳叛鹤前的利润,如果企业有大量的银行存款,财务费用将会是负值,它冲减了经营费用,但又不是营业收入,所以在计算企业实际经营利润时,要把该项剔除.通俗地说就是不扣除利缓肉酪盂息也不扣除所得税的利润,也就是在不考虑利息的情况下在交所得税前的利润,也可以称为息前税前利润。息税前利润,顾名思义,是指支付利息和所得税之前的利润。

计算

1、息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税或者息税前利润=边际贡献-固定经营成本=销售收入总额-变动成本总额-固定经营成本息税前利润主要用来计算的,比如:无论企业营业利润多少,债务利息和优先股的股利都是固定不变的。当息税前利润增大时,每一元盈余所负担的固定财务费用就会相对减少,这能给普通股股东带来更多的盈余。

息税前利润增长率与经营杠杆系数的关系

1、经营杠杆系数=息税前利润增长率/产销量增长率所以,息税前利润增长率=经营杠杆系数*产销量增长率当单价一定时,产销量增长率=销售收入增长率所以,息税前利润增长率=经营杠杆系数增长率*销售收入增长率

折叠息税前营业利润率

1、息税前利润变动率=普通股每股收益变动率÷财务杠杆系数息税前利润变动率=经营杠杆系数×销售量变动率

折叠息税前利润保障比率

1、息税前利润保障比率(息税前利润保障倍数)息税前利润保障比率即已获利息倍数=息税前利润/利息费用息税折摊前利润保障比率=(息税前利润+折旧摊销支出)/利息费用息税前利润=利润总额+利息费用

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:27

阅读量:61

阅读量:83

阅读量:40

阅读量:46