cpa税法学习之车辆购置税学习攻略

1、什么是车辆购置税?车辆购置税是指在中国境内购置特定车型,特定环节下对车辆购置者征收的一种税。

2、谁需要缴纳车辆购置税?车辆购置税纳税义务人是指在我国境内购置车辆的单位或者个人。

3、征税范围是什么?车辆购置税的征税范围是指汽车,摩托车,电车,农用运输车(不包括农用三轮运输车),挂车。口诀;汽摩电挂农。征税范围有国务院确定。

4、车辆购置税的税率是多少?车辆购置税实行比例税率,统一都是10%

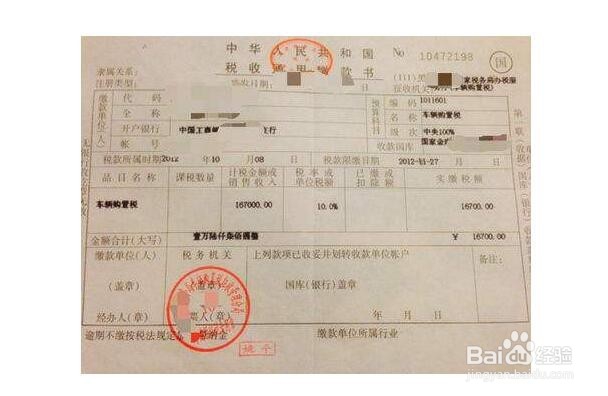

5、如何计算车辆购置税?车辆购置税=计税价坼黉赞楞格*税率①购买自用应税车辆计税价格=车款+价外费用(不包括增值税税款)计税依据的具体范围:(1)含购买者随购买车辆支付的工具件和零部件价款;(2)含髹瑕扔麝支付的车辆装饰费;(3)代收款项应区别征税:用代收单位的票据收取的,计入计税依据;用委托方票据收取的,不计入计税依据;(4)不含增值税税款;(5)不含购买者支付的控购费(行政性收费);(6)含销售单位开展优质销售活动所开票收取的有关费用。②进口自用应税车辆计税价格(按照组成计税价格)=关税+关税完税价格+消费税【解释】纳税人购买自用或进口自用应税车辆,申报计税价格偏低且无正当理由的,计税价格为国家税务总局核定的最低计税价格③纳税人自产,受赠,获奖和以其他方式取得的车辆计税价格(1)以国家税务总局核定的最低计税价格为依据1)对已缴纳车辆购置税并办理了登记注册手续的车辆,其底盘发生更换,其最低计税价格按同类型新车最低计税价格的70%计算。2)非贸易渠道进口车辆的最低计税价格,为同类型新车最低计税价格。3)免税条件消失的车辆,其计税价格的确定方法为:自初次办理纳税申报之日起,未满1年,计税价格为免税车辆的原计税价格;每满1年扣减10%;使用年限10年(含)以上的,计税价格为0。(2)未核定最低计税价格的,以纳税人提供的有效价格证明注明的价格下列按有效价格证明上注明的价格或税务机关核定的价格为计税依据(最低计税价格失效情况下)1)进口旧车;2)不可抗力因素导致受损的车辆;3)库存超过3年的车辆;4)行驶8万公里以上的试验车辆;38节不可抗力5)国家税务总局规定的其他车辆。(3)有效价格证明注明的价格明显偏低,税务机关有权核定

6、车辆购置税的税收优惠:1.外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用车辆免税;2.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税;3.设有固定散艉九慊装置的非运输车辆免税;4.自2004年10月1日起,对农用三轮运输车免征车辆购置税。5.国务院规定予以免税或者减税的“其他情形”的,按照规定免税或减税。(1)防汛部门和森林消防部门用于指挥、检查、调度、报汛(警)、联络的设有固定装置的指定型号的车辆。(2)回国服务的留学人员用现汇购买1辆自用国产小汽车。(3)长期来华定居专家进口1辆自用小汽车。

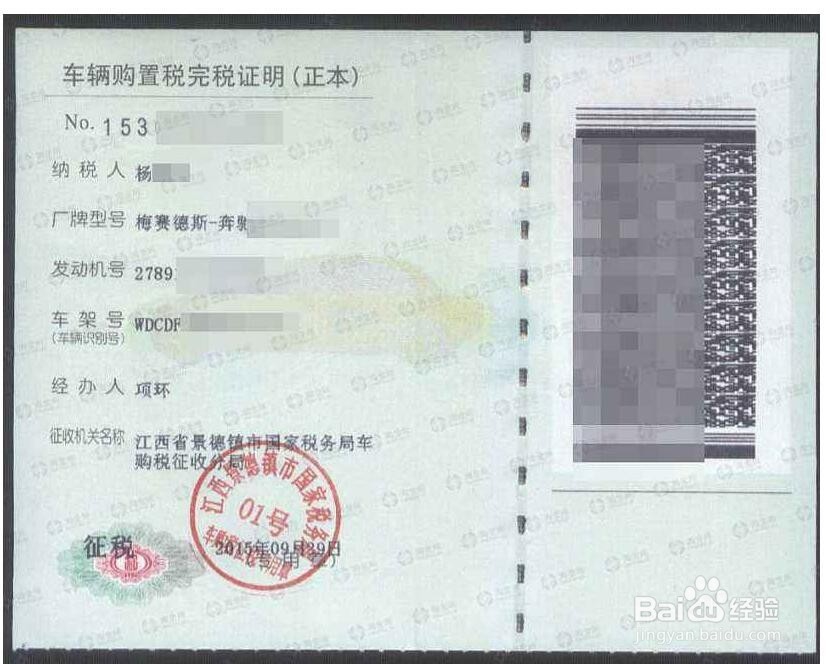

7、车辆购置税在哪里申报?1.需要办理车辆登记注册手续的纳税人,向车辆登记注册地的主管税务机关申报纳税。2.不需办理车辆登记注册手续的纳税人,向纳税人所在地主管税务机关申报纳税。3.车辆购置税实行一车一申报制度。

8、车辆购置税纳税环节:办理车辆登记注册手续前,缴纳车辆购置税

9、车辆购置税纳税期限:1.购买自用的应税车辆,自购买之日(即购车发票上注明的销售日期)起60日内申报纳税;2.进口自用的应税车辆,应当自进口之日(报关进口的当天)起60日内申报纳税;3.自产、受赠、获奖和以其他方式取得并自用的应税车辆,应当自取得并自用之日起60日内申报。

10、车辆购置税如何缴纳?1.自报核缴;2.集中征收缴纳;3.代征、代扣、代收。

11、车辆购置税的退税制度已经缴纳车辆购置税的车辆,发生下列情形之一的,准予纳税人申请退税:1.车辆退回生产企业或经销商的——自纳税人办理纳税申报之日充全煲镆起,按已缴纳税款每满1年扣减10%计算退税额;未满1年的,按已缴纳税额全额退税;2.符合免税条件的设有固定装置的非运输车辆但已征税的;3.已纳车辆购置税,在办理车辆登记手续前需退税的,可申请退税。4.其他应予退税的情形。