如何购买适合自己的健康/投资理财/重大疾病保险

1、1.了解保险的十大黄金价值。保险的用途及实现的作用。

2、2.了解保险的意义与公用保险的目的:不是发财,而是避免因意外疾病年老而变穷。保险不是用来改变生活的,而是防止生活被改变。 保险的作用:生——有所准备,老——有所养,病——有所医,死——有所留,残——有所靠。 保险的意义:生活困难时雪中送碳,生活美满时锦上添花。

3、3.我这里有个简单的保障需求分析表。你们可以试着填一下。★简单确认法:您的年收入:_____8_____万元。意外保障:建议为年收入的10-15倍____80________万元。重疾保障:建议为年收入的5-10倍______40_______万元。★保障需求分析法:A1、每月需要负担的家庭生活开支___3500____元,每年合计__42000_____元。(生活费、孩子教育基金、父母赡养费、生意投资成本等。)A2、您的家庭需要您照顾的年限至少为__39____年。(儿子一岁,准备65岁退休,现在我26)A3、您目前的按揭及债务情况合计为___0____万元。(例如房子按揭、生意贷款、向他人借钱等)B1、您目前拥有的流动资产合计___10____万元。(例如股票、基金、存款、布包括房子、厂房等固定资产)B2、您拥有的寿险保额为_____112____万元。B3、您是否有医保:省医保_____ 市医保__有___ 城镇医保______ 农村医保______保障缺口:(A1 x 12 x A2 + A3 - B1-B2)_____41.8_____万元。这意思是我还差41.8万的保障。如果我分4期把保障买足。等到我养老的年纪65岁还能拿回我的保险本金。做为养老的资金。卖保险不是花钱而是存钱。给我门将来做准备和规划。但是天有不测风云假如我现在挂了,能得到112万元的理赔金+10万存款合计132万。这样我的老婆和小孩也能健健康康没有压力的长大。成人。保险其实就是一个杠杆账户。小钱变大钱。说道这里你们肯定会以为便宜了别的男人。睡了我老婆。打了我儿子。还睡我的床。NONONO。这笔理赔金我是给我儿子继承的。只有我儿子才能用。爷爷奶奶监管。保证了这份计划的可实现性。

4、4.了解自己的需求。(1)生命保障(2)重大疾病(3)意外保障(4)医疗保障(5)养老准备(6)强制储蓄(7)教育基金(专款专用)(8)财富传承(避债避税)(9)投资理财(稳步增长)以上几种是常用的保险计划。可以一起买也能分开卖。做到专业化制定计划的前提是了解。1.收入情况2.家庭开支。(生活,子女教育)3.赡养开支4.家庭债务5.你现在的年龄6.养老的年龄7.准备多少养老金。

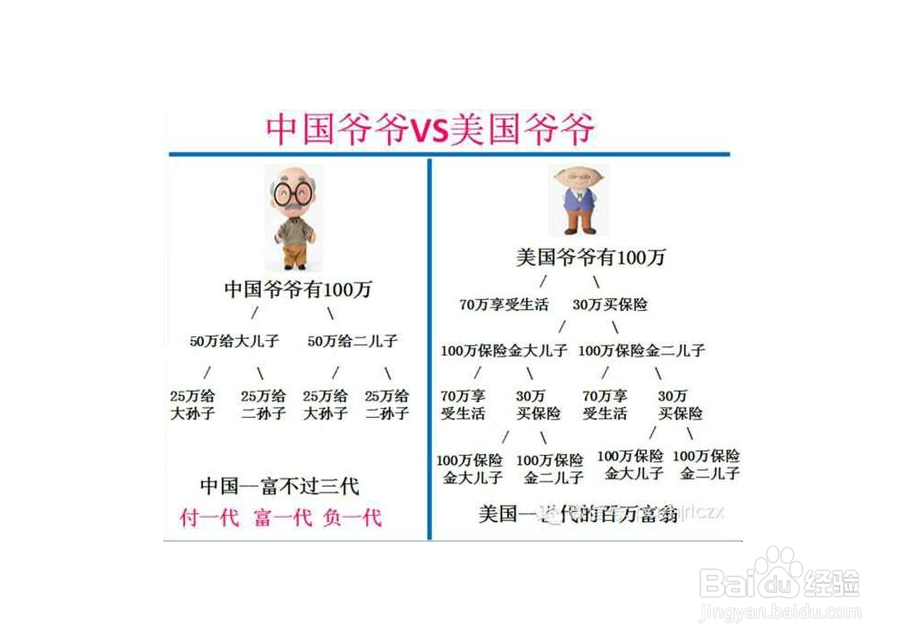

5、5.购保思路应为一般购买保险都是长效性的。一般契约合同缴费期限在20-30年所以要提前做好规划。0-18岁。教育基金。健康。重大疾病。投资咒邃狁廖连理终身分红。养老。18-55岁。健康。重疾。强制储蓄。意外。医疗。养老。投资理财。财富传承。55-65岁。实话告诉你您已经很难购买健康型和医疗大病保险了。 20岁卖保险0.3比1赔付。30岁0.5比1。 40岁0.7比1。55岁1.1比1。不过别灰心您还能通过保险做到合理的避债避税。实现更好的留住财富。

6、6.杂谈购买保离艾参拟险的好处与坏处。买商业保险的好处。一,给自己一点压力,可以养成一种良好的储蓄习惯。二,在储蓄的过程中,你会发现原来不论在某一个未知的时间里面,你都会拥有一个可知的金库。三,到你安养晚年享受家庭幸福时,你就会发现原来钱不是万能的,因为真正的幸福离不开亲情,爱情,友情和财富。四,万一不幸真的要发生在我们身上,我们在这一刻才真正体会到原来保险真的这么重要!因为我们不用担心我们的责任还未完成,更不用担心我们会有机会留下了债务给我们的下一代。因为我们拥有保险。五,也许我们终有一日,安静地计算下自己的财富应怎样分配给下一代,我们不用担心纳税的问题,更不用担心下一代会为了财产而产生的法律诉讼,因为我们可以指定所有受益人的比例。平平安安到老有一笔养老金。万一发生风险赔钱保证后续生活的开支水平不会下降。防止因为大病或意外发生之后生活被改变。坏处?都不是钱的问题,那我想不出有什么处了。哈哈哈!!!至于真的说坏处。就是。如果不买保险。家里少一个人赚钱。按揭的房子。大房子换小房子。没房子的更不知道怎么活了。

7、找个合适的代理人制定自己的人生规划吧。