如何进行股权或股票投资分析

近几年国内股权投资与股票投资蓬勃发展,甚至出现过热现象。投资机构亦如过江之鲤,鱼龙混杂。有些公司的股权或股票在投资前被炒成天价。投资者无所适从不知如此高价还该不该跟进。一些炙手可热的公司往往融资完成后,业绩随即变脸,让投资者大跌眼镜。下面介绍避免这种投资风险通用的分析方法。

工具/原料

投资哲学、规律之学、

公司财务报表分析

一、股票及股权投资哲学的建立与本质

1、 (一)要形成正确实用的投资哲学。 投资是人类高智商的活动易七淄苷之一,华尔街享有盛誉的投资家都有一套适用自己的投资智慧之学,这就是投资哲学。投资哲学并不是一朝一夕形成的,是在投资家长期投资成长过程中吸取教训潜移默化,最后总结形成的。 真正的投资哲学都不是割裂独立存在的,它们是人生哲学在投资行业的衍生。真正的投资哲学大多朴实无华,无哗众取宠、矫揉造作、标新立异的倾向,真正投资哲学之间既有相同性又有互补性,它们之间相互印证而不相互排斥。 真正投资哲学又源生与一条朴实古老的哲学:规律之学。 易经是规律之学的经典,却不是开启规律之学的钥匙。 开启规律之学的钥匙是只有62个字的:《鬼谷.持枢》:“持枢,谓春生、夏长、秋收、冬藏,天之正也,不可干而逆之。逆之者,虽成必败。故人君亦有天枢,生养成藏,亦复不可干而逆之,逆之虽盛必衰。此天道、人君之大纲也。” 枢,枢纽,关键部位的意思。人所有的活动包括投资活动都必须遵循该种规律;就如同春天播种发芽,夏天任其成长,秋天才会结果,冬天到来之前必须收获贮藏,停止活动。如果不遵循自然规律 ,即使一时成功最终也会失败。 钥匙拿到了,还差登堂入室活学活用的深入一步。进一步深化规律之学的智慧集中体现在《孙子兵法.势篇》中:故善战者,求之于势,不责于人,故能择人而任势。任势者,其战人也,如转木石。木石之性,安则静,危则动,方则止,圆则行。 故善战人之势,如转圆石于千仞之山者,势也。 也就是说无论打仗还是投资,首先要认识探求客观因素构成的态势,而不是对人进行主观苛求。认知和利用客观态势进行投资活动,就如同在高山上向下滚动石头一样简单,事半而功倍。如果态势不利于投资者,那么最好的方法只有 尽快躲避山上即将滚下来的石头。

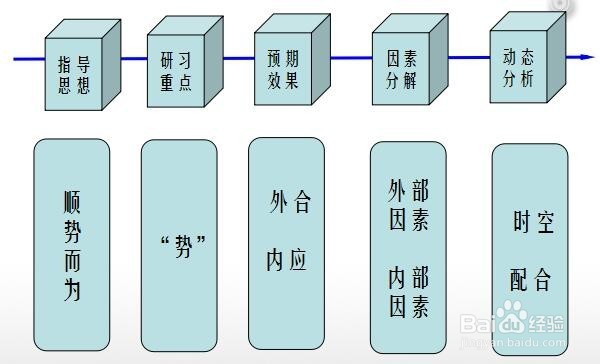

2、 (二)以“投资哲学”为指导思想,设计股权或股票投资分析的框架。 几乎所有成功投资者都认可“顺势而为”的观点,但是每个人经历不同,对这四个字的认知深度也各有差别。总之,“顺势而为”投资哲学指导思想始终贯穿投资的过程的每一环节,以时间为空间认真观测整个投资过程中时间转变为盈利空间过程,并防范可能发生的风险。

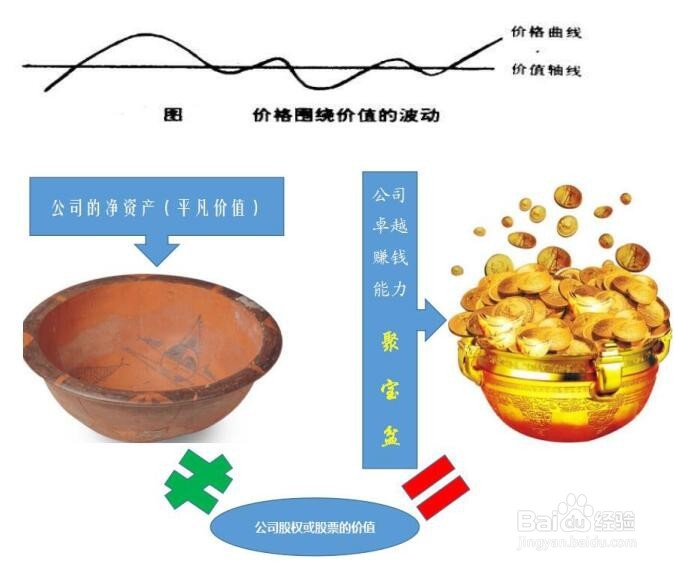

3、 (三)明确股权及股票投资的本质,弄清什么因素引起股权及股票的升值。 证券投资市场经过上百年的演变,投资理论层出不穷逐渐趋近相对完善。股权及股票内在价值已不等同简单的净资产,而是对整个公司盈利能力测评。 股权及股票的升值是依附在公司整体升值基础上的。虽然价格围绕内在价值上下波动,但是"内在价值等于净资产"的观点已经不适用目前的股票投资市场,这相当于“将一台机器不管其能否正常运转,统统以废铁价格变卖“,严重忽视公司的盈利属性。总之,股票及股权投资的最终目的,就是投资”该公司拥有的卓越盈利能力“,反过来也可以说,”公司盈利能力的提升,引起公司整体估值的提升,公司估值决定了股权及股票的价格。

二、财务分析

1、 (一)公司的财务报表 。 股权及股票投资的本质就是投资标的公司卓越的盈利能力,只有在此共识基础之上,才能进行下一步要解决的问题,即用什么工具来测定公司的盈利能力,以及如何测定。 要解决以上问题需要公司过往连续三至五年的财务报表。有些投资者会说这些过往财务数据只能代表过去,而且真假未知。这是不成熟投资者的普遍观点。 首先,一个公司就如一个生命体,其不是只用一天、一月、一年就成长起来的,这需要足够的时间与过程。过往的财务报表就如同该公司的体检记录一样,详细记录了它在最近几年的发展情况。 况且根据惯性定律,一个物体的运动状态在受到外力之前不会轻易改变。同理,一个财务数据卓越的公司其卓越状态在一定时间内亦不会轻易改变;一个财务数据糟糕的公司其糟糕状态在一定时间段内只能延续 ..... 至于财务报表的真假问题,成熟的投资者都不看做这是投资的主要障碍。首先,投资前的尽职调查会根据具体经营活动测算数据反扣其财务报表。而财务报表之间的勾稽关系又能反映出很多公司实际经营的情况。如果财务报表与公司实际经营状况相差太多,要分析实际控制人的诚信历史档案,以及其造假是否出于意图。若出于恶意且不可弥补,这种公司的承诺无论多么诱人,也要有多远躲多远。

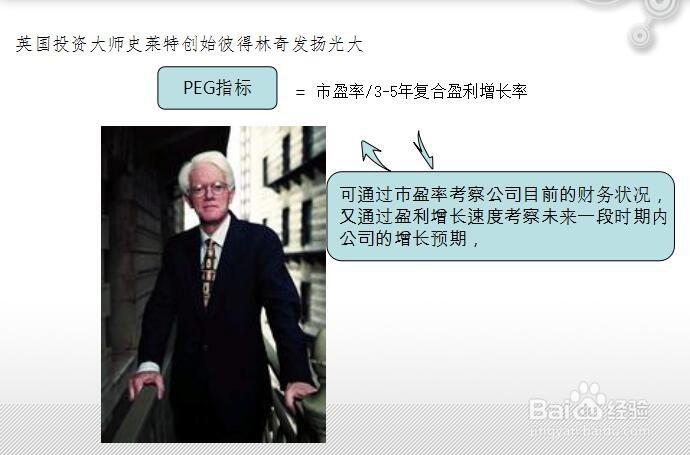

2、 (二)探求股票价格及公司估值真正的驱动力,以及相关财务指标。 上文提到对于股票及股权投资最正确的目标就是投资“标的公司卓越的盈利能力,”无论产业投资、还是财棣蚺幌盗务投资,其最根本的目的就是获利。除非自作聪明偏离了投资的本质。 哪些财务指标能精准的锁定我们正寻找的拥有“卓越盈利能力”能力的公司? 首先既然是评测盈利能力,那肯定与净利润有莫大的关系。然而这还远远不够,每个会计年度的净利润只是个静态值,暂时能提供的给我们的准确信息就是:净利润为正还是为负,如果对与一个初创公司来说,利润为正的意义很关键,这是评测其否度过风险期的重要指标。 我们需要利用至少连续三年净利润数值,简单计算出净利润的平均增长率,这是我们所需要一个很重要的动态指标,能够观察到拟投企业成长是否强劲,是否保持在高速水平。用迈克尔.莫的话来说就是:公司盈利能力就是利润增长率。 闲言少叙我们进一步直接引用彼得林奇的盈利能力评测核武器:PE/G指标。 PE也就是大家通常所说的市盈率=股票或股权价格/每股净利润。G=连续3-5年利润平均增长率*100。 假如目前一公司股票市盈率20倍,连续3-5年的利润平均增长率大于等于20%,即PE/G大于等于1是值得投资的。如果连续3-5年的利润平均增长率低于20%,即PE/G小于1就要重新考虑或者继续等待合适价格出现。

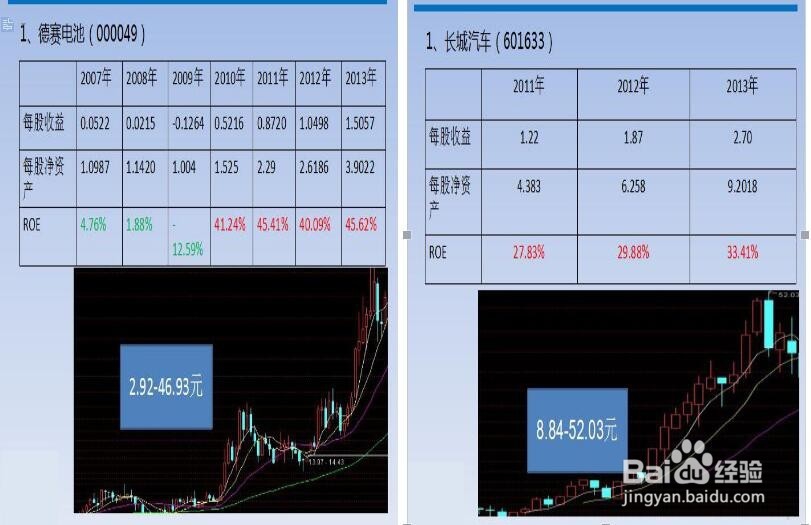

3、 (三)股价驱动力的进一步探索:净资产收益率。 净资产收益率也茧盯璜阝就是通常说的净资产报酬率,英文简称ROE.可以说是投资者的王者之剑。 净资产收益率=净利润/净茹霭庖褙资产。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。股价基本跟该指标呈正相关关系。 例1:上市公司德赛电池2007年股价不足3.00元飙升至2013年的46.93元,其净资产收益率指标也由2007年的不足5%升至2010年40%以上,并一直保持了4年之久。 例2:长城汽车股价由2011年刚上市的不足9元涨到2013年的52.03元,其净资产收益率也由2011年27.84%上涨到2013年的33.41%. 净资产收益率本代表的是公司自有资本运营效率,有经验的投资者会防止踏入“净资产收益率陷阱”,简单来说负债率高的公司其净资产收益率会相对失灵,譬如银行百分之九十以上资产皆是负债,净资产收益率高,但总资产净利率却很低。因此在使用ROE这柄王者之剑的同时,有必要分析资产负债率与总资产净利率。 长期以往就会使我们形成一个条件反射,对于净资产收益率高而总资产净利率却很低的企业,我们会自然而然考虑到其负债率肯定高,再由财务费用再去探求他的负债成本与偿债压力,进而分析出该企业近期有没有资金链断裂风险。

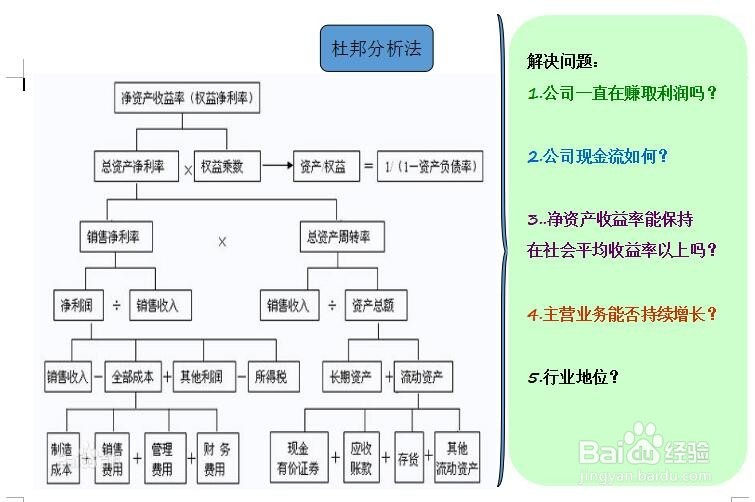

4、 (四)ROE王者之剑的系统化延伸:杜邦分析法 净资产收益率ROE是一个综合性最强的财务分析指标.美国杜邦公司曾经为了系统的做好财务管理,以ROE为核心创造了伟大而科学的杜邦分析法。 资产净利率是影响ROE的最重要的指标,而资产净利率又取决于销售净利率和总资产周转率的高低。 总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。 根据杜邦分析法对财务报表进行系统分析,找出不合理的地方并通过尽职调查手段反扣财务报表以测定偏差。

三 结束语

1、 对于宏观经济分析、行业分析在此不做阐述,股票或股权投资最重要的一点是选择成长型企业,成长型行业一般都是弱周期性的,是池塘中游的最快的鱼,只要抓住了,投资就会成功。 股票及股权投资绝非茫茫大海中行进,而不知所措听天由命,其需要智慧与方法。