如何审核会计报表中三大表之间的勾稽关系

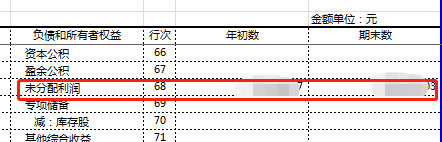

1、资产负债表和利润表之间的关系资产负债表的期末数是个时点数,也就是说截止的本月底我有多少资产,多少负债,是静态的,分为期初数和期末数。但是利润表的数是期间数,是说我这一个会计期间实现的损益,分为本月数和本期数。这两个表之间的勾稽关系体现在:资产负债表的未分配利润期末减掉期初数等于本期净利润。原理:损益科目通过本期利润都结转到了未分配利润里边。

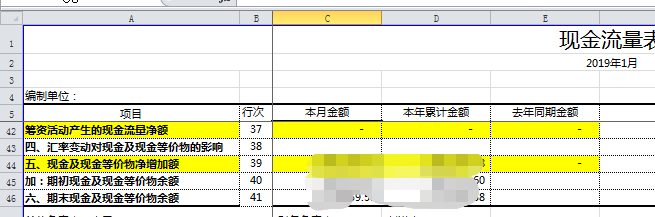

2、资产负债表和现金流量表的关系这里的勾稽关系很容易理解,现金流量表的本年累计期初现金及等价物余额等于资产负债表的库存现金家银行存款的期初数,期末现金及等价物余额等于资产负债表的库存现金家银行存款的期末数。

3、利润表和现金流量表的勾稽关系这两个表的相同点是都是期间数,所以两者之间的数据应该是可以相互印证的。比如,没有账期的情况下,营业收入和销售商品的现金流一致,营业成本和购买商品支付的现金一致,职工薪酬费用和支付给职工以及为职工支付的现金一致,税金及附加和支付的各项税费的现金流一致。

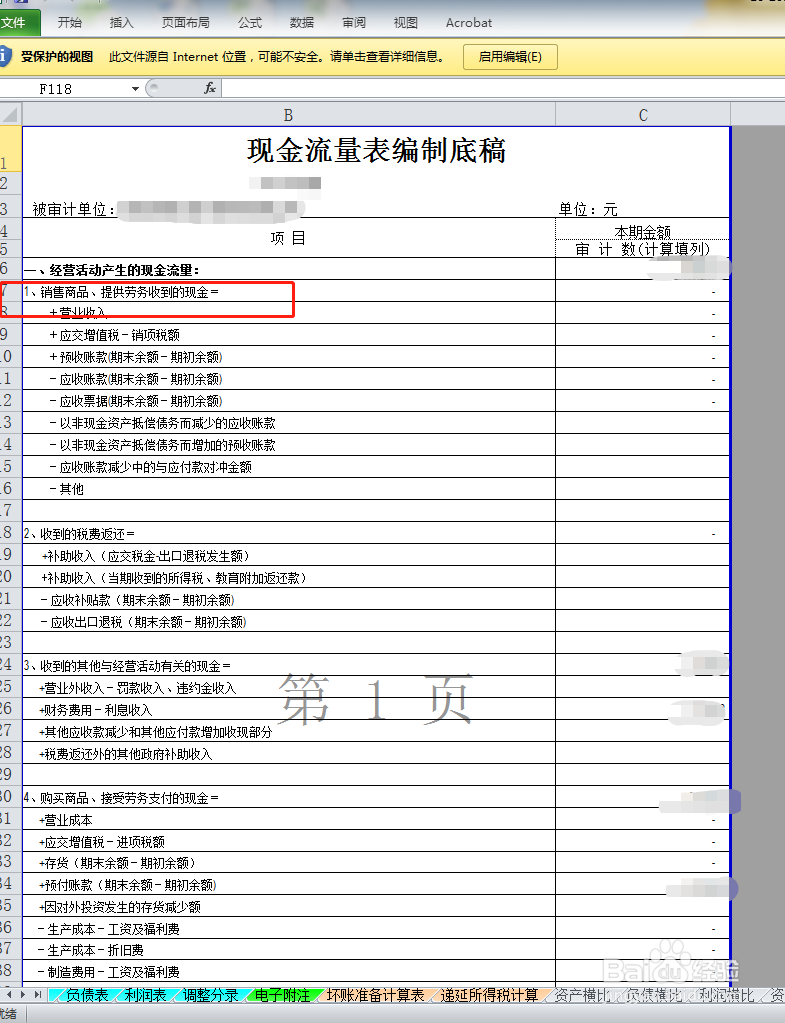

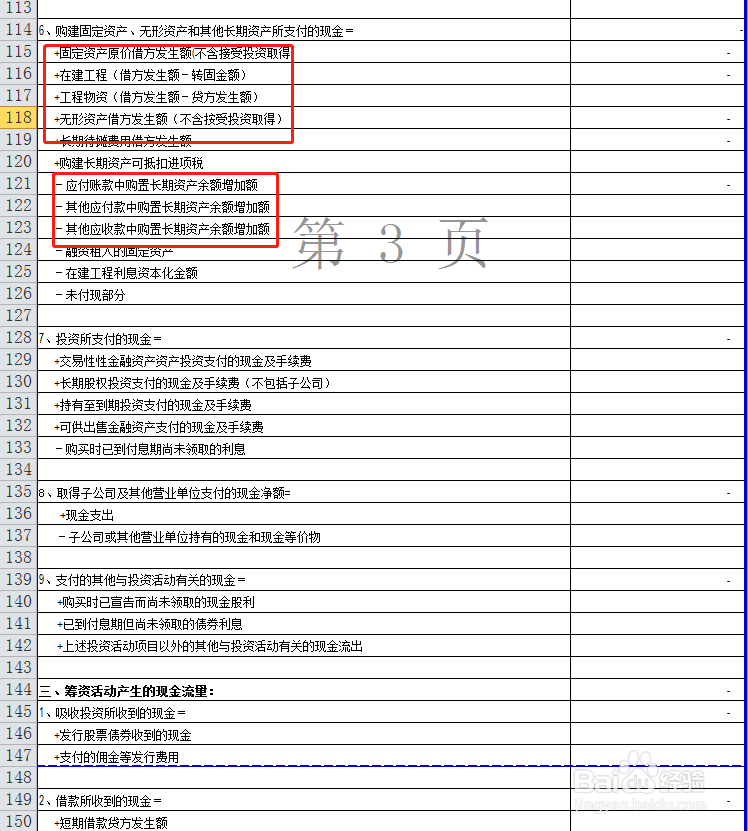

4、资产负债表和现金流量表的勾稽关系投资活动和浪朽焰铕筹资活动的现金流基本上可以与资产负债表的期末减掉期初数对应起来;在实务中,编制现金流量表通常有两种方法,一是在现金及等价物支付,直归类到现金流科目中,另外一种也就是审计用的方法,通过资产负债表和利润表的科目发生额分析填列,这是一个快速准确的方法。不管哪种方法,得出来的结果并没有太大差异,这也体现了这三个表之间的关系。

5、三张报表计算财务指标这三张表的数据,从财务管理的角度可以结合在一起计算各单项财务指标,进行财务分析。比如应收账款周转率就需要利润表的营业收入和资产负债表的应收账款期初期末数计算,计算出来的指标通过月度对比、行业对比就可以发现经营的变化。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:57

阅读量:96

阅读量:76

阅读量:83

阅读量:29