借贷记账法的记账规则

借贷氇监煜紊记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

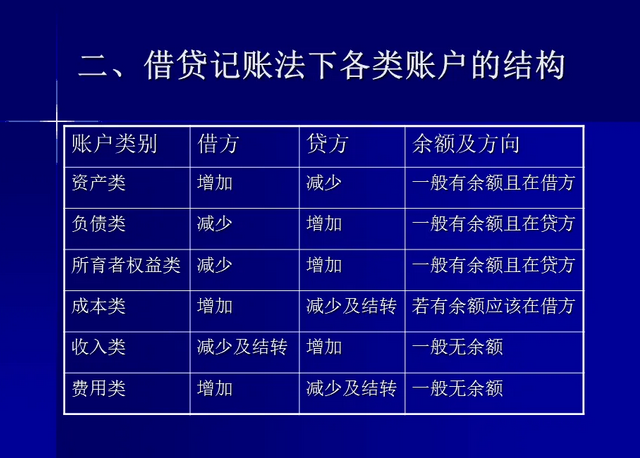

借贷记账法的账户结构

1、资产类账户中,增加额记借方,减少额记贷方,期末如有余额在借方。(借增贷减期末余额借方)

2、负债和所有者权益类账户中,增加额记贷方,减少额记借方,期末如有余额在贷方。(贷增借减期末余额贷方)

3、收入类和利润类账户中,收入、利润的增加额记贷方,其减少额或转销额记借方,收入或利润结束后期末一般没有余额,如有余额则在贷方。(贷增借减期末无余额)

4、费用类账户中,费用的增加额记借方,其减少额记贷方,费用结转后期末一般没有余额,如有余额则在借方。(借增贷减期末无余额)

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:31

阅读量:76

阅读量:34

阅读量:34

阅读量:46