财智东方-成本控制三件事之一(研发与设计)

成本控制三件事之一——研发与设计

一、什么是研发?

1、研发:通常大家统称为R&D。

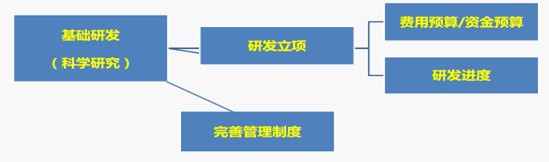

2、Ø 基础研究(科学研究)1. 关注基础原理和技术路径,主要为了确保技术的先进性;2. 投入与成果不易控制,面向未来;一般为固定比例 的研发投入;3. 财务可参与的管控很少,一般以“研发立项”及“完善管理制度”进行成本控制。高校和科研院,国内企业一般无此类研发。如:大唐电信研究的TD-SCDMA标准

3、Ø 实用性研发(新产品研发、老产品改造)1.以产品为核心,着眼于某一细分客户群的需求,关注技术成果的产业化。2. 以研发出来的产品“盈利”为目的,投入与成果要“可控”。3.是财务进行研发成本控制的重点。“研发产品所产生的成本”和“产品目标成本”控制。目前国内企业都在进行这类研发

二、研发成本控制的重要性

1、“精细化管理” 、“二次创业” ,需要融合财务的思维与手法,同时财务也必须介入到“过程管控”中,也就是我们讲的“业财融合” 。在成本控制中,研发环节的成本控制就显得非常重要:1、 能生产出有市场需求的产品,并且该产品是有足够的利润空间,以支持企业的持续经营。2、 管控研发的投入与产出,使研发的投入符合企业的发展战略,并以最经济的投入保证企业技术的市场竞争力。3、新产品研发阶段的成本控制具有更高的效率。

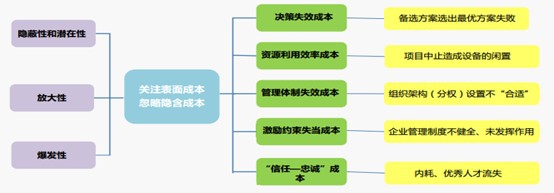

2、Ø 新产品研发中的三个误区

3、Ø 隐含成本

三、研发财务管理的主要工作

1、1. 研发费的总量建议(包括分项研发费的数量建议)可从两方面考虑:一方面是公司战略的定位及技算管控;另一方面是公司现状研发预算确定的方法:营收比率法:营业收入*研发费百分比 优点:比较容易计算销售单位法:销售量*研发费单价(单位售价中所占比重)2. 研发费本身的管理(分项预算,分项跟踪预算执行情况,分析节约和超支,帮助寻找规律)3. 建立研发费开支与研发进度和研发质量的关系,让高管更容易对研发进行综合管理。4. 研发事项财务审批和开支规则。5. 对研发过程中的物耗、外包、咨询、专家聘用等提供管理意见。6. 从公司的角度,协助/推动管理研发成果(比如登记专利,专利归属确认等)。7. 对部分项目进行投入产出论证(尤其是老产品改造等)。8. 新产品的计划/预算/目标成本。9. 账务处理与税收优惠的利用。

2、Ø 研发成本控制——基础研发

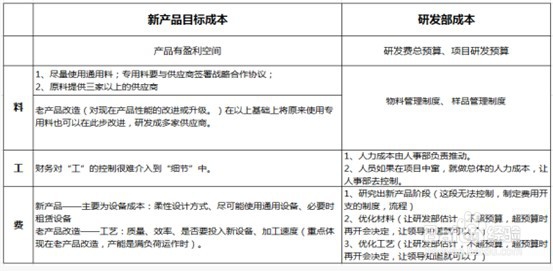

3、Ø 研发成本控制——产品研发

4、Ø 研发成本分析

5、Ø 研发成本控制——研发立项书研发立项书,实际财务并不主导立项工作的全部,关注重点是什么呢?1、立项带着细节的预算和计划;2、立项作为一个重要内部过程,容易被忽视,可以通过内控加强;3、 立项可以促进研发和市场营销对话,因为立项通常要预测收入等数据。

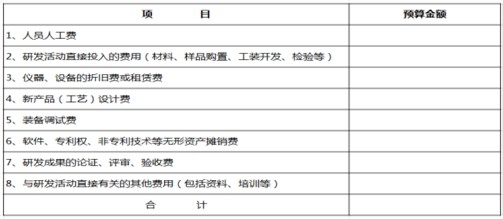

6、研发立项书样稿:1. 项目名称、 概述与立项意义2. 主要研究内容3. 技术性能指标4. 组织分工 (人工成本)5. 进度安排 (研发成本分析时要重点关注)第一阶段需求分析:完成设备功能需求分析并制订项目实施计划。计划完成时间安排:2015.9.01-2015.10.30。第二阶段详细设计:完成硬件设计及首版贴片,并取得设备样机,同时进行软件底层算法完善和升级,在样机上进行功能测试;计划完成时间安排:2015.11.01-2015.11。三阶段样机调试,完成样机产品的全面调试及测试评估;计划完成时间安排:2016.11.30-2016.12.18。第四阶段产业化:完成产品设计及生产定型,转产并编写说明书,通过各展会、网络等媒体全面推广,并安排到客户处进行该新产品的现场应用测试。计划完成时间安排:2016.12.19 -2016.12.30。6. 研发人员安排与分工 (人工成本)7. 经费支出预算 (研发预算)

四、研发成本控制:案例分享

1、案例:公司的研发费用逐年增长,一直以来研发费用都是老板与研发老总大概定个预算数后,研发部在大概参照这个数,据实开支。老板觉得研发成果似乎年年都差不多,作为公司的财务负责人,他想让你从今年开始把研发费用进行管控起来,你会怎样做?背景:1、公司为制造业,2、老板很重视研发部,研发部在公司的地位较高,研发部的虽然有预算,但是实行很松,如果超支,研发部老总批了后,就可以支付。而且年度预算在年度内经常会因有新情况而变动(一般都是增加预算)。3、研发部有自己专属的仓库,由技术人员兼管仓库。手工记帐,进出未入ERP系统,从未有其他部门的人进行监管,经常会在车间盘点时,借料给车间充数盘点。4、研发立项书只有技术指标,由研发部自己做,财务从未参与。5、研发相关的报表:一年内总的研发费用及按会计二级科目统计的明细费用。

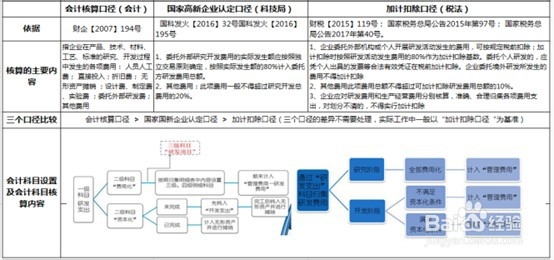

五、研发的核算与税务

1、Ø 研发的核算与税务——加计扣除财税〔2015〕 119号《财政部、国家税务总局、科学技术部关于完善研究开发费用税前加计扣除政策的通知》 规定:l 企业为了开发新技削允碣弋术、新产品、新工艺的研发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。l 对于科技型中小企业而言,自2017年1月1日至2019年12月31日,研发费用加计扣除比例由50%提高到75%研发费用加计扣除日常核算要求l 企业应按照国家财务会计制度要求,对研发支出进行会计处理,区分是费用化支出,还是资本化支出。l 对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。l 企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。l 企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

2、提交税务主管部门的备案材料1. 研发项目立项文件2. 企业所得税优惠备案表

3、企业留存备查资料