个人所得税有哪些申报方式

个人所得税自行纳税申报可通过、网上申报、纸质申报邮寄申报三种方式

工具/原料

电脑

网上申报

1、个人独资企业、合伙企业办税人员应通过运用网上报税软件完成个人独资企业、合伙企业投资人个人所得税的网上申报。相应税款由独资企业、合伙企业纳税专用银行账户自动划款缴入国库。

2、不涉及退、补税的年所得12万侍厚治越元以上纳税人可在取得网上申报专用密码后,在税务网站“年所得12万元以上的纳税人自行纳税申报”页面上,按税务机庙堠杼寺关规定的网上申报提示步骤,完成年所得12万元以上个人所得税自行纳税申报手续。

纸质申报

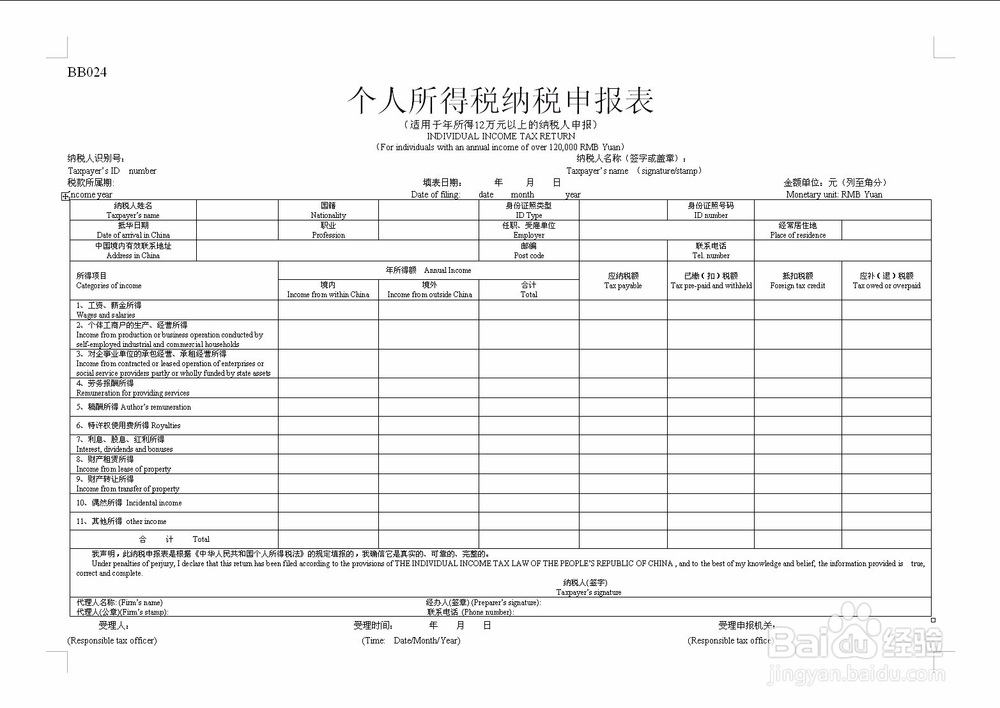

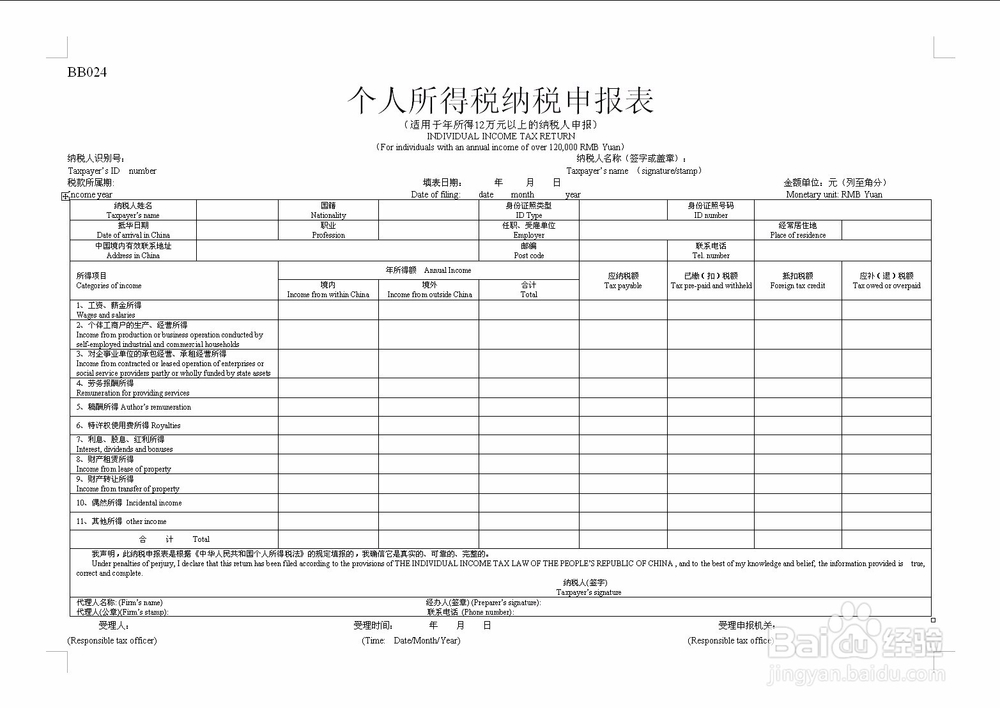

1、办理年所得12万元以上个人所得税自行纳税申报的,应填制《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》,并与个人身份证复印件一并报送主管税务机关;

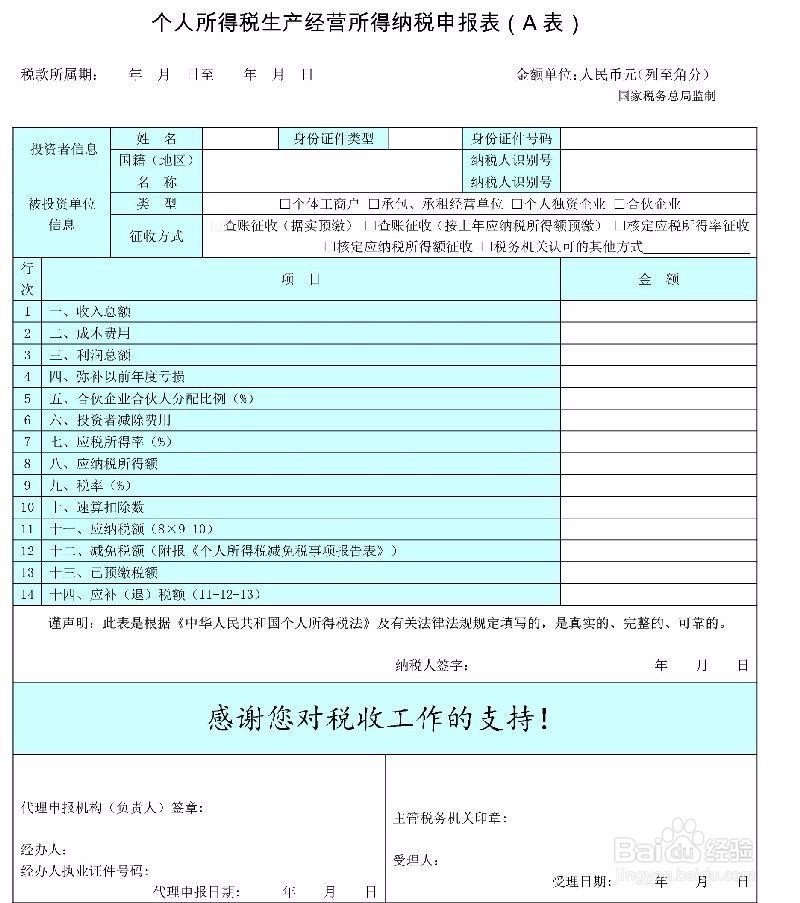

2、办理个体工商户的生产、经营所得个人所得税自行纳税申报的,应填制《个体工商户所得税月份申报表》或《个体工商户所得税年度申报表》,并报送主管税务机关;

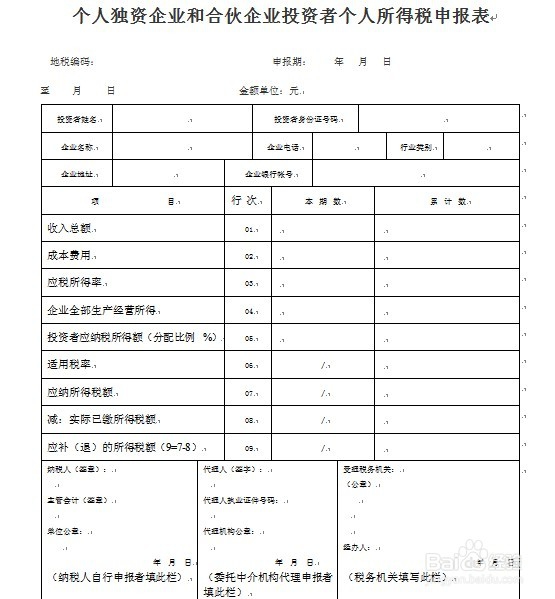

3、办理个人独资企业、合伙企业投资人个人所得税申报的,应填制《个人独资企业和合伙企业投资者个人所得税申报表》或《合伙企业投资者个人所得税汇总申报表》,并报送主管税务机关;

4、办理对企事业单位的承包经营、承租经营所得个人所得税自行纳税申报的,应填制《个人承包承租经营所得税月份(或分次)申报表》或《个人承包承租经营所得税年度申报表》,并报送主管税务机关;

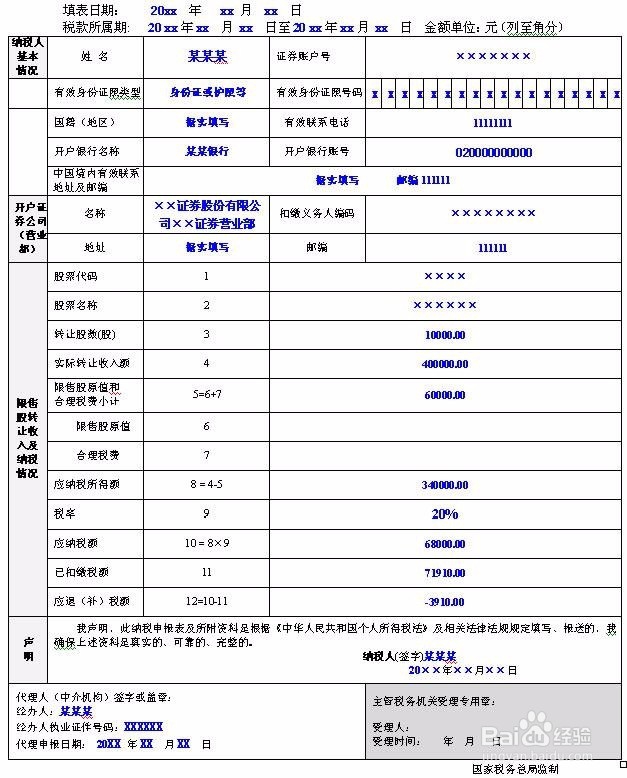

5、办理限售股转让所得个人所得税纳税人自行申报清算手续的,应填制《限售股转让所得个人所得税清算申报表》,并与纳税人有效身份证件(原件及复印件)、《税收转账专用完税证》烫喇霰嘴(原件及复印件)、加盖开户证券机构印章的《税收通用缴款书》或《电子报税付款凭证》(复印件)、加盖开户证券机构印章的限售股交易明细记录(原件)、完整真实的原值凭证(原件及复印件)、限售股交易合理税费凭证(原件及复印件)一并报送主管税务机关;

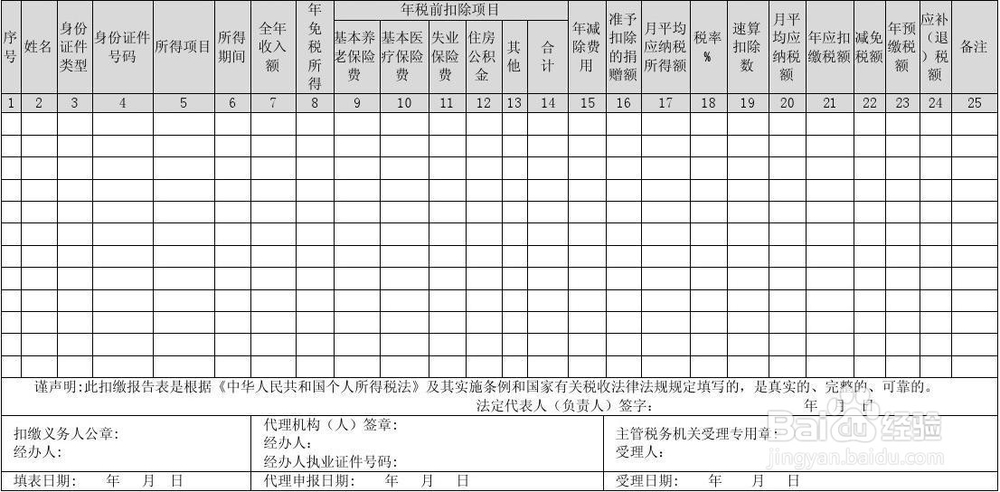

6、从中国境外取得所得,从中国境内两处或者两处以上取得工资、薪金所得,取得应税所得且没有扣缴义务人的,应填制《个人所得税月份申报表》或《个人所得税年度申报表(适用于个人自行申报年所得)》,并报送主管税务机关。

邮寄申报

1、不涉及退、补税的年所得12万侍厚治越元以上纳税人,可向邮政部门服务窗口购领邮寄申报的专用信封。按规定填写《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》(一式二份),并准确、完整、清晰地填写回邮信封封面的姓名、本人有效联系地址、邮编后,纳税人应将已填写的《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》(一式二份)、有效身份证件复印件和已准确填写有效联系方式的回邮信封,一并用专用信封套封,以挂号信的方式邮寄给主管税务机关。主管税务机关受理申报后,将其中一份已加盖申报受理印章的《纳税申报表》,及时以挂号信的方式回复给纳税人留存。