存货采购运输途中合理损耗的成本计算

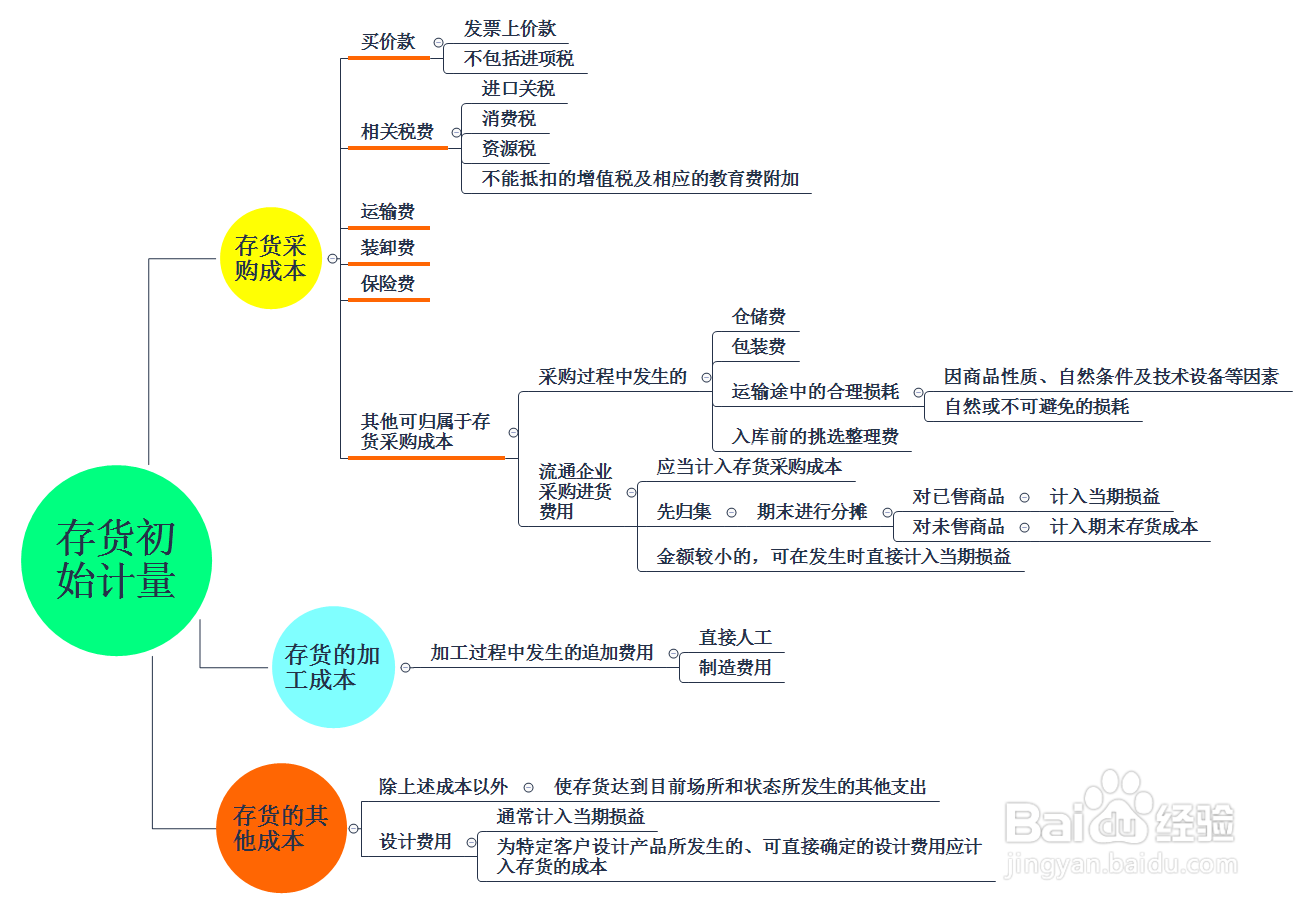

1、存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他归属于存货采购成本的费用。相关税费:是指购买存货发生的进口关税、消费税、资源税和不能抵扣的增值税进项税额以及相应的教育费附加等应计入存货采购成本的税费。其他归属于存货采购成本的费用:指采购成本中除上述各项以外的可归属于存货采购的费用,如在存货采购过程中发生的仓储费、包装费、运输会中的合理损耗、入库前的挑选整理费用等。运输途中的合理损耗,是指商品在运输过程中,因商品性质、自然条件及技术设备等因素,所发生的自然的或不可避免的损耗。

2、商品流通贸易公司在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况进行分摊。对于已售商品的进货费用,计入当期损益;对于未售商品的进货费用,计入期末存货成本。企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益。

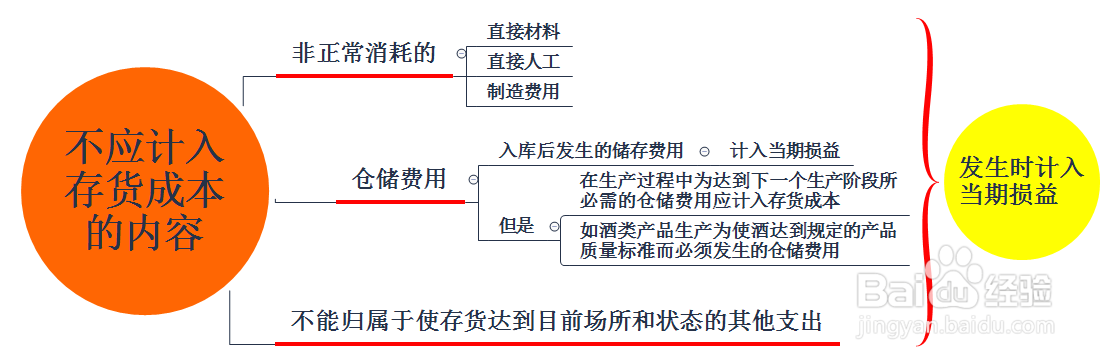

3、不应计入存货成本的费用1.非一冶嚏型正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益,不计入存货成本。比如,由于自然灾害而发生的直接材料、直接人工和制造费用、由于唁昼囫缍这些费用的发生无助于使该存货达到目前场所和状态,不应计入存货成本,而应确认为当期损益。2.仓储费用指在存货采购入库后发生的储存费用,应在发生时计入当期损益。但是,在生产过程中为达到下一个生产阶段所必须的仓储费用应计入存货成本。比如,某种酒类产品生产企业为使生产3.不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益,不得计入存货成本。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:66

阅读量:94

阅读量:57

阅读量:68

阅读量:86