2019年税务师考试《税法一》_税目和税率

1、一、税目【注意1】征收资源税的氯化钠初级产品分为海盐、湖盐和井矿盐、提取地下卤水晒制的盐。【注意2】下列情形,不缴纳水资源税:(1)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的。(2)家庭生活和零星散养、圈养畜禽饮用等少量取用水的。(3)水利工程管理单位为配置或者调度水资源取水的。(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。(5)为消除对公共安全或者公共利益的危害临时应急取水的。(6)为农业抗旱和维护生态与环境必须临时应急取水的。【总结】农村(业)用水、少量用水、临时用水。

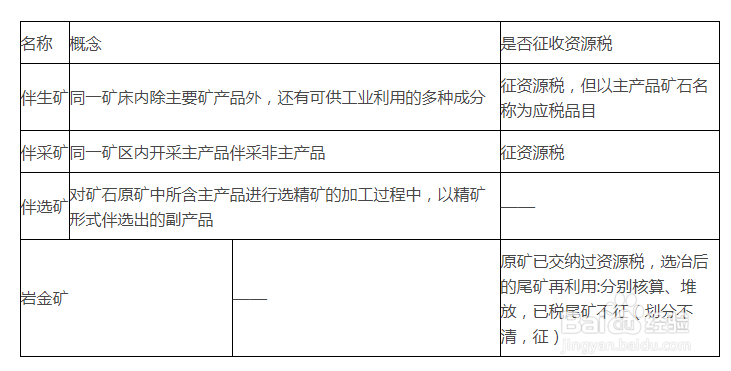

2、二、对伴生矿、伴采矿、伴选矿和岩金矿的征税规定【注意1】伴采矿量大的,由各省、自治区、直辖市人民政府根据规定对其核定资源税单位税额标准。量小的,在销售时,按照国家对收购单位规定的相应品目的单位税额标准缴纳资源税。【注意2】为促进共伴生矿的综合利用,纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税。没有分开核算的,共伴生矿按主矿产品的税目和适用税率计征资源税。财政部、国家税务总局另有规定的,从其规定。

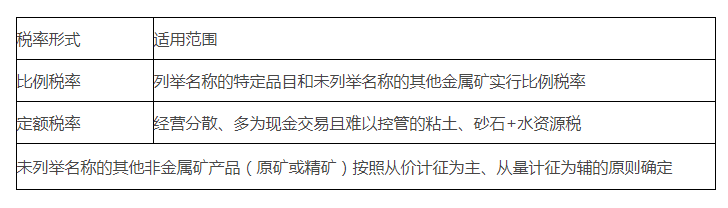

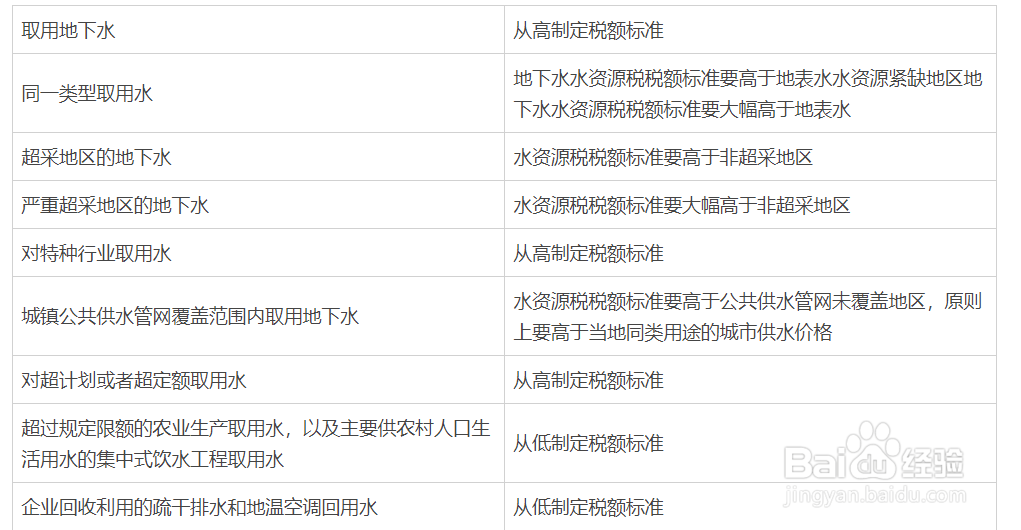

3、三、资源税税率(一)砉媳疸绍税率(额)的基本规定(二)税率(额)的确定依据1.一般资源税品目由省级人民政府提出或确定适用税率。2.除中央直属和跨省(市、区)水力发电取用水外,水资源税由试点省份省级人兔岳纽转民政府在最低平均税额基础上,分类确定具体适用税额。3.试点省份的中央直属和跨省(区、市)水力发电取用水税额为每千瓦时0.005元。跨省(区、市)界河水电站水力发电取用水水资源税税额,与涉及的非试点省份水资源费征收标准不一致的,按较高一方标准执行。4.水资源税具体取用水分类及适用税额标准

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:88

阅读量:73

阅读量:92

阅读量:38

阅读量:84