疫情期间购买的防护物料会计分录怎么处理

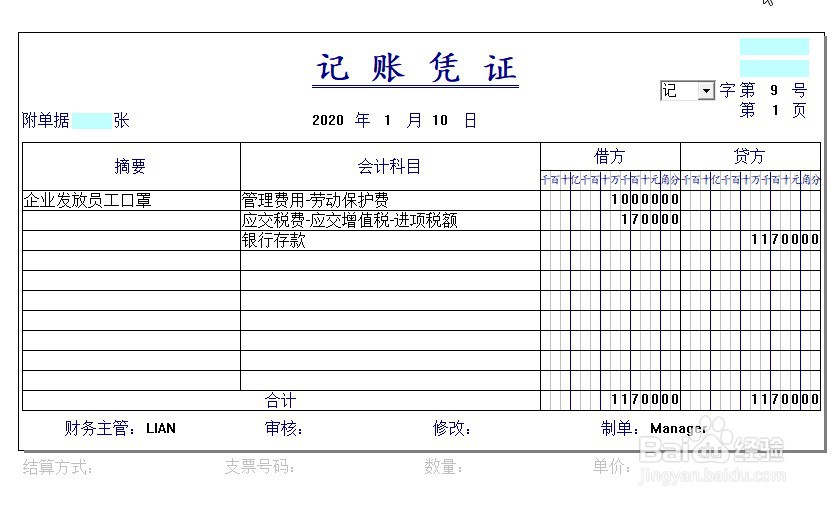

1、公司统一购买的口罩等防护物仿瓤僭蚋资,发放给企业职工在上班时间佩戴使用。企业发放的物资不属于职工福利范畴,应属于企业实际不发生的合理的劳动保护支出,允许企业所得税税前扣除,所以会计分录为: 借:管理费用/制造费用等——劳动保护费 应交税费——应交增值税——进项税额 贷:银行存款/库存现金

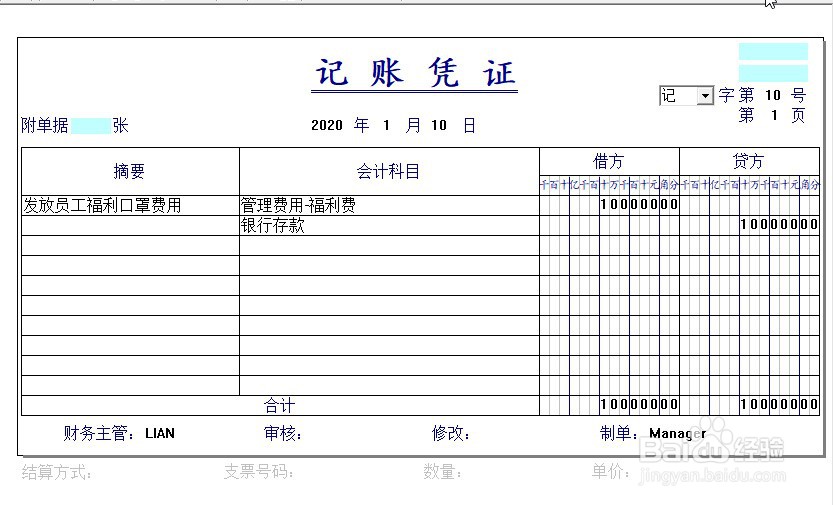

2、公司在未购买到口罩等防护物资时,给员工发放现金让自行购买时,会计分录为: 借:管理费用/制造费用等——职工福利费 贷:应付职工福利——应付福利

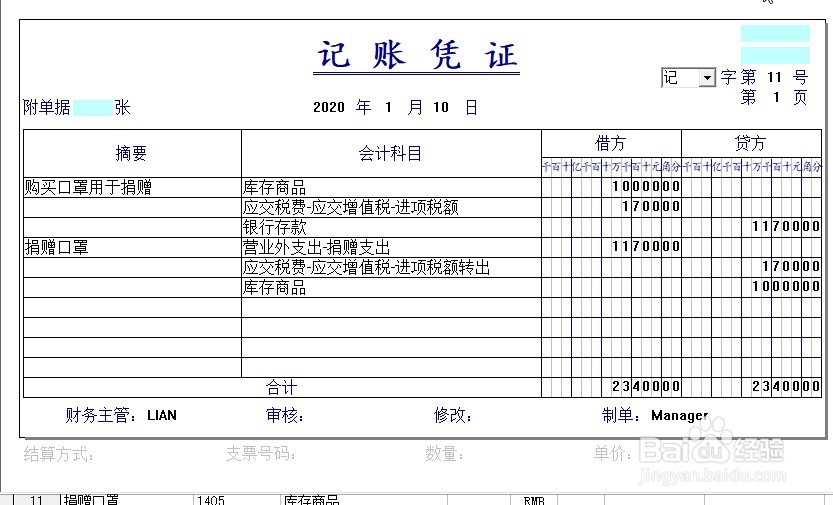

3、公司购买的口罩等防护物资,通过公益性机构捐赠物资时,会计分录为: 借:库存商品 应交税费——应交增值税——进项税额 贷:银行存款/库存现金 借:营业外支出 ——捐赠支出 贷:库存商品 应交税费——应交增值税——进项税额转出

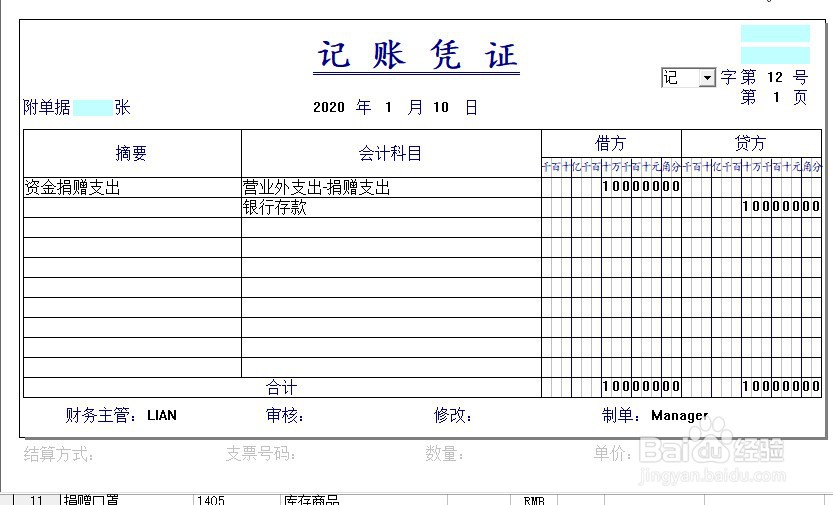

4、公司未采购到口罩等防护物资,直接捐赠资金,会计分录为: 借:营业外支出 ——捐赠支出 贷:银行存款/库存现金

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:65

阅读量:65

阅读量:56

阅读量:33

阅读量:93