2019年新税改后如何计算个人工资

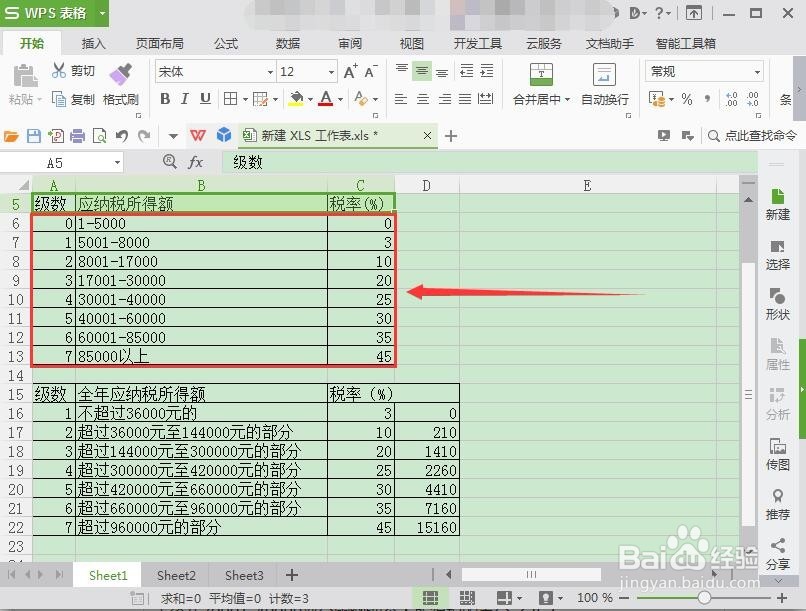

1、在新税改实施之日起,个人实际工资档数分为八个级别:工资未超过5000部分无需缴纳个巅貅晌陔人所得税;工资在5001-8000部分需缴纳个人所得税的百分之3;工资在8001-17000部分需缴勐匮夙税纳个人所得税的百分之10;工资在17001-30000部分需缴纳个人所得税的百分之20;工资在30001-40000部分需缴纳个人所得税的百分之25;工资在40001-60000部分需缴纳个人所得税的百分之30;工资在60001-85000部分需缴纳个人所得税的百分之35;工资在85000以上部分需缴纳个人所得税的百分之45。

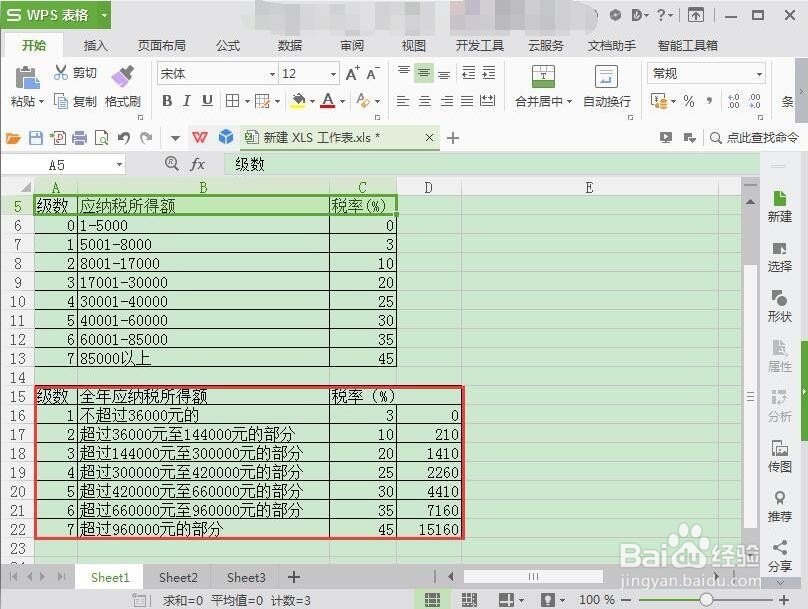

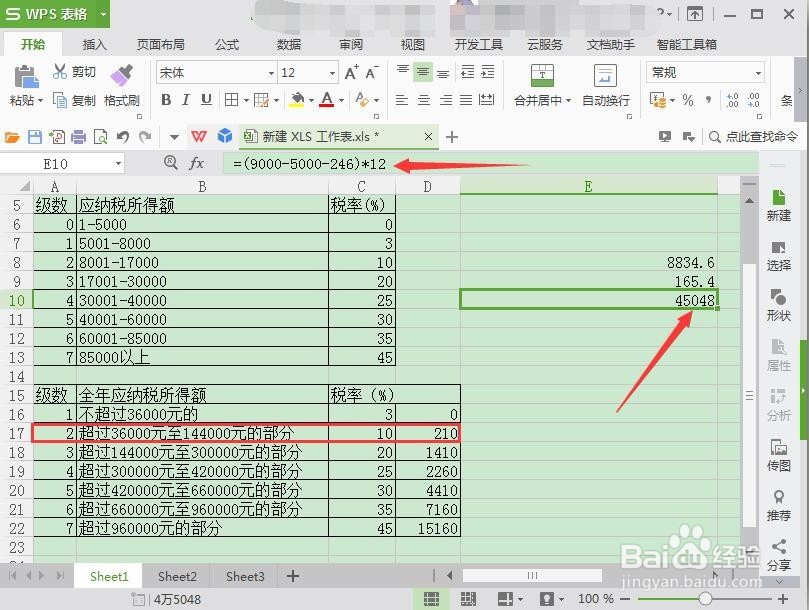

2、然后我们来看全年应缴纳所得额税率表:不超过36000元的,税率减免百分之3,固定减免额度为0;超过36000元至144000元的部分,税率减免百分之10,固定减免额度为210;超过144000元至300000元的部分,税率减免百分之20,固定减免额度为1410;超过300000元至420000元的部分,税率减免百分之25,固定减免额度为2260;超过420000元至660000元的部分,税率减免百分之30,固定减免额度为4410;超过660000元至960000元的部分,税率减免百分之35,固定减免额度为7160;超过960000元的部分,税率减免百分之40,固定减免额度为15160。

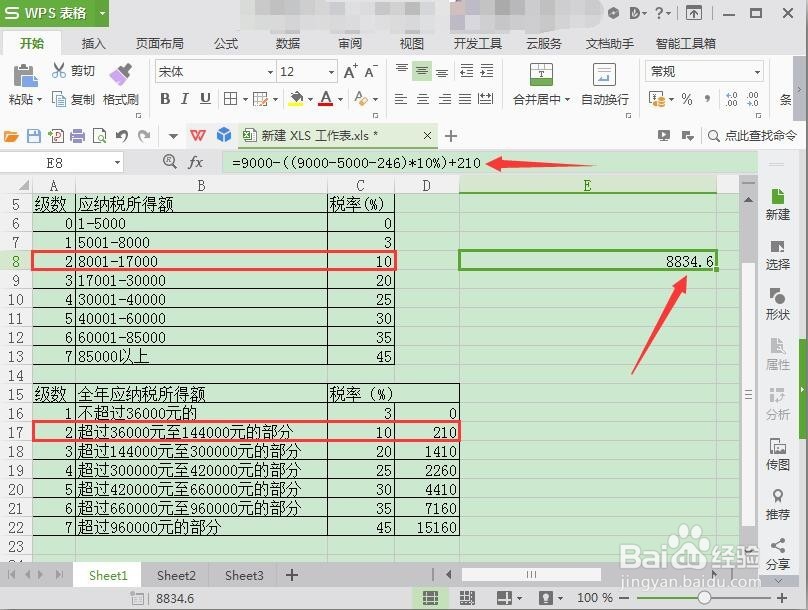

3、月工资计算方法:假设:五险一金246元/月,月工资9000元/月;月实际工资-((月实际工资-固定5000减免额度-246五险一金金额)*应纳税所得额10%)+全年应纳税所得额全年额度减免210;函数公式:=9000-((9000-5000-246)*10%)+210;实际应发月工资为8834.6(未减除五险一金缴纳金额)。

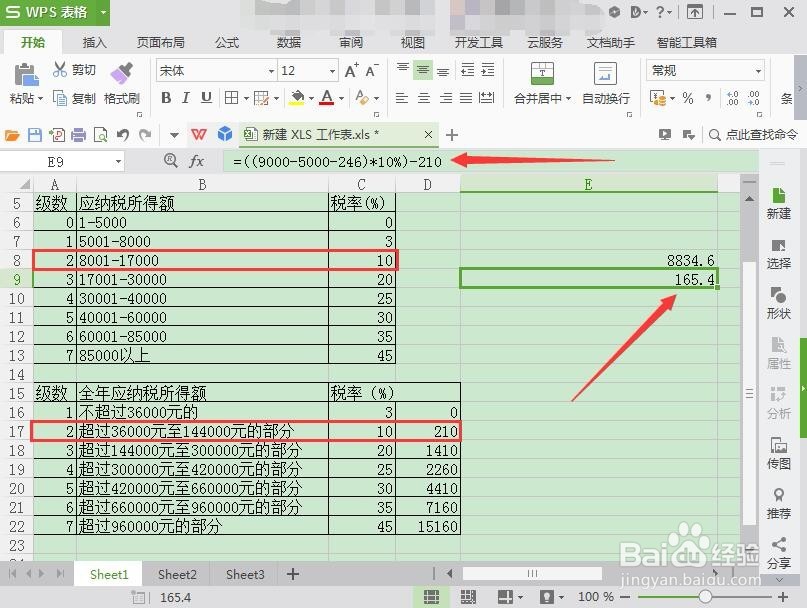

4、实缴纳税金额计算方法:((月实际工资-固定5000减免额度-246五险一金金额)*应纳税所得额10%)-全年应纳税所得额全年额度减免210;函数公式:=((9000-5000-246)*10%)-210;实缴纳税金额计算最终为:165.4元。

5、全年应纳税所得额取级数计算方法:(月实际工资-固定5000减免额度-246五险一金金额)*12个月;函数公式:=(9000-5000-246)*12;全年应纳税所得额取级数为2级,全年应纳税所得额为45084元。

6、总结通过该计算公式:月实际工资-((月实际工资-固定5000减免额度-246五险一金金额)*应纳税所得额10%)+全年应纳税所得额全年额度减免210;可计算个人实际所得工资;新增六项个人所得税专项附加,通过填报可减免工资额度纳税,包含:子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人;其中住房贷款利息和住房租金只能享有其中一项。